昨年、「主婦でも500万貯めたい」という記事を何回か書きました。

その途中経過です。

計画としては、

2018年春から、元本200万円プラス、毎月3万円を投資信託に投資し、年利回り3%で運用して、8年後に約560万にする

というものでした。

これを考えた時には、まだiDecoを始めておらず、自分で毎月3万円を投資信託積み立てするつもりでした。

ですが、その後、つみたてNISAを始め、iDecoに加入して、それぞれ上限いっぱいまで積み立てを始めたので、現在

毎月 約33,333+23,000円

で、約5.6万円の積み立てをしています。毎月3万円の予定が、いつの間にか倍増(笑)

元本200万円はすでにSBI証券で運用中ですので(中身は時々変わりますが・・・)、500万円貯めるには積み立てであと300万円ということになります。

つみたてNISAとiDecoだけで約500万

誕生日が来ると年が変わるので、わかりやすく積み立てはあと7年として(昨年の積み立て分も少しありますが)、

毎月5.6万円×12か月=約67万円

67万円×7年=469万円

ということで、500万円の積み立ては、元本だけで考えると、最初の資金200万と、つみたてNISAとiDecoだけで達成できる計算になります。

つみたてNISAとiDeco両方はちょっと大変かなあと思ったのですが、逆に考えれば、他には何も考えなくても目標達成できると気づきました。

ただ、iDecoは、60才まで引き出せませんし、年金扱いなので、いつでも自由に使うということはできませんが、その点だけクリアできればお得なのは確かです。

目標500万→1,000万に

現在の運用資金200万と、これから7年の積み立ての合計で約700万になります。

それから、私は46才の時から、自分の300万円の終身生命保険に加入しており、そちらも60才で払込みが終了します。しっかり考えたことがなかったのですが、合計で1,000万円程度になることに気づきました。

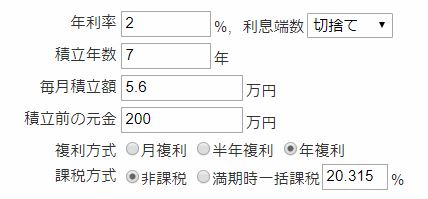

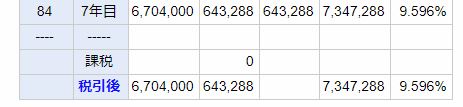

ちなみに複利計算してみた結果はこちら。

Keisanサイトを利用させて頂きました

暴落することもありますし、控えめに2%で運用できたとすると、約730万円ですね。非課税なのは本当にありがたいです。

まあ、これくらい自分名義のお金があれば嬉しいなあ~(#^.^#)と、思います。

あとはどれだけ計画通り実行できるか、です。

コメント