資金が2倍に

突然ですが、皆さん「複利」ってご存知ですか?複利とは、銀行などに預けた元本についた「利息」にまた、「利息」がつくことです。「利子が利子を生む」などと言われますね。

単利よりは複利の方がお得なのですが、銀行の3年未満の定期預金等は、「単利」しか選べないそうです。複利が選べるのは、預入期間が3年以上のスーパー定期とのこと(違っていたらごめんなさい)。

以前は、郵便局の定額貯金が金利6%の半年複利で、10年預けておくと資金が2倍になったそうです。現在もゆうちょ銀行の定額預金は、半年複利なのですが、調べてみたら今の金利はなんと「0.01%」でした。

今では、元本割れしない預金で、10年で2倍になるものなんてありませんよね。そもそも、6%なんて金利が「そんなのあった時代があるの?」って感じですが(;´・ω・)

では、利回りが5%くらいの金融商品で、複利運用できるものは?と考えると・・・

「投資信託」があります。

※2019年7月現在、海外ETF等の商品が日本でも充実してきたため、選択肢はさらに広がっています。

投資信託は、元本は保証されていませんが、安定して(絶対ではありません)5%以上の運用パフォーマンスを出している商品は、たくさんあります。ネット証券などで、投資信託で年5%以上の利回り等の条件で検索してみてください。信じられないくらいありますよ(口座を持っていなくても検索できるところはたくさんあります。)

投資が絶対に嫌だと言っている方は、そういった、定期預金では考えられない運用ができる投資商品があることを、知らないのではないのではないでしょうか。

もちろん私だって知らなかった一人です(笑)そんなの早く誰か教えてよ!って感じです。

投資信託は、利回り10%を超えるものがたくさんある

投資について興味を持ち、どんどん調べていくうちに、優良ファンド(投資信託)と言われているものには、年10%くらいの運用利回りを出しているものは、たくさんあると知ったのです。

でも普通の人は、知らなくて当たり前だと思います。だって学校で習わないですから。投資に興味があって、自分から調べた人以外は、知ることができないのです。

欧米では、学生の頃から投資についての授業があると聞いたことがあります。ですので、投資を上手にすると、お金増えることを知っています。日本人は、とにかく「貯金」を奨励されてきましたし、これまで投資をするには、多額の資金が必要でした(現在は、単位株数が少なくなったりして、安く買えるようになってきています)。だから、一般の方は、知らなくて当然だと思います。

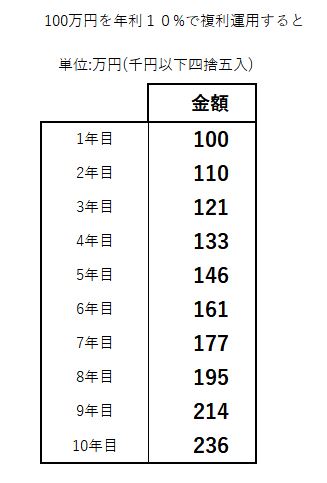

↓100万円の資金を10年間、利回り10%で複利運用するといくらになるでしょうか?いくらになるでしょうか?

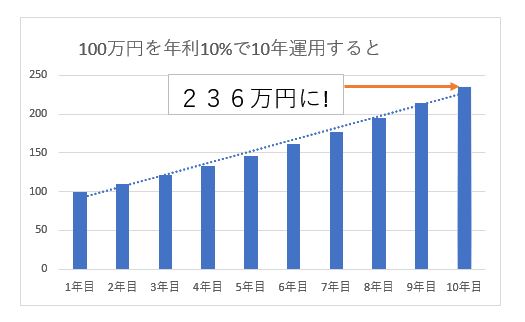

↓グラフ化してみます

例えば、今人気のある「ひふみプラス」という国内株に投資する投資信託は、ここ5年間の運用利回りは、「約27%」です。2.7%ではなくて「27%」ですよ(;・∀・)

(注意:運用成績は毎年変わるため、毎年必ず高金利で複利運用できるわけではありません)

モーニングスター投資信託データ「ひふみプラス」2017.8.31時点

ポイントは、投資信託を購入する際に、分配金が出るものであれば、それを「再投資する」という設定にしておくことです。再投資せずに、口座に入金されてしまうものは、毎月分配金を受け取って使いたい方には良いのですが、複利運用したい方には不向きです。

ただ、購入時に良いパフォーマンスが出ていても、毎年必ず出せるパフォーマンスではありませんし、下がることもあります。常に上下するのです。これがいわゆる投資の「リスク」ですね。定期預金は、100万円入れると、ずーっと100万円のまま(+ちょっぴりの利息)ですが、投資信託を100万円分購入したとすると、1年間のうちに、98万5千円くらいになったり、101万円になったりします。ですので、投資する時には、一つの商品だけを買うのではなく、いくつかに分散して買うと良いと思います。

数年~10年くらい運用して、100万円が150万円になったりすることはよくあります(私もまだ投資年数が浅く、あまり経験ないですが)。2倍や3倍になることもあります。これは、年利回りが10%などと高パフォーマンスの投資信託も多く、さらに運用で得られた利益をさらに運用し、複利で運用できるからです。こういった運用は、現在の定期預金では不可能です。

まずは「少しずつ」買ってみる

毎月、積立定期等をされている方は多いと思うのですが、投資に興味がある方は、まずは月3000円でも良いので、気になった投資信託等を積立してみてはどうでしょうか?それは、お金を増やすためというより、まずは投資信託(ファンド)というものがどうものなのかを知るためです。自分のお金で実際に買ってみて、値動きを観察することが一番だと思います。最初から大きなお金を投資してしまったら、大きく下げた時にどうにもできなくなります。

たまたま、買った直後に暴落して、3000円が1500円になってしまうこともあるかもしれません。ですが、100万円が50万円になってしまうよりはずっとましですし、ちょっと豪華なランチを食べたと思えばあきらめがつく金額です。

でも、暴落したからもうやめる・・・ではなく、そこはぐっと我慢して、積立を続けてみてください。少しずつですが、安い時に買えるため、しばらくすると買い値が平均化されて、損失が減ってくると思います。安い時に買った分は、基準価額が戻ってくると一気に利益が出ます。

下がるリスクを回避するには

1万円の資金がある場合は、2000円ずつ5種類購入でも良いですし、3000円を2種類、4000円で1種類、という買い方をすると、どれかひとつの投資信託が下がっても、他の投資信託が上がっていれば、相殺できることがあります。つまり、ひとつの商品にすべての資金をつぎ込まないことです。

また、リーマンショックの大暴落は、「100年に1度」の規模の暴落だったそうです。つまり、それくらい珍しいことだったのです。あれほどの下げが、そうたびたび起こるとは考えにくいと思いますが、こういった暴落時に損失を大きくしないために、「一度に大金を投資しない」ということがポイントになります。

時々、退職金1000万円を使って銀行や証券会社の窓口で勧められた投資信託を買って、半年で2割も下がってしまった(800万になってしまいます・・・)などとネットで読んだりすることがありますが、一度に大金をつぎ込みすぎなのと、一つだけの投資信託を買っていることが問題です。

もし1000万を投資するなら、例えば100万ずつ、投資対象の異なる10本の投資商品を買うとか、買う時期を半年、1年くらいずらすなど、リスク分散を図る必要があります。窓口担当者さんは、「今までの成績もよいファンドなので、お勧めですよ」と言われるかもしれませんが、万一下がった時に、担当者さんは何も責任を取ってくれません。投資商品を買う場合は、「元本割れしても文句は言いません」みたいな契約になっているからです。投資が自己責任というのは、こういうことです。

だから投資は怖い・・・ではなくて、「少しずつ、いくつかに分けて、何度か買う」必要があります。退職金などまとまったお金が入ると、「ちょっと運用でも」と、これまでやってこなかったことを初めてしまうことも多いようですが、退職金がもらえたら投資したいと思っているならなおさら、その前から、少額で投資の経験を積んでおくべきだと私は思います。

何はともあれ、投資で少し利益が出てくると、嬉しくなって(笑)、もう少し違う投資信託も買ってみようかな?と思えるようになります。最終的には、日本株・日本債券・外国株・外国債券・リート(不動産関連投資信託)など、いくつかに分散して投資するのが一番良いと言われています。

年金は何歳からもらえるか、実際のところわからない

もう50代の私たち夫婦ですが、今のところ年金は65歳までは絶対にもらえませんし、もしかしたら70歳からしかもらえないかも、ということを視野に入れておいた方が良いと思っています。ですので、65歳まではできる範囲で投資していくつもりです。まだ、10年くらいはありますので、これからも少しずつ投資商品を買っていきます。

買っている商品については、またここで少しずつ紹介していきます。