アメリカの株式が強いですね。S&P500が3営業日連続で最高値を更新したそうです。

日本でも米国株を保有している人は年々増えているようですので、資産額が上がっている方も多いのではないでしょうか。

こういうニュースを見かけるようになると、普段投資していない方もちらっと「そんなに儲かるのかな?」と気になる方も出てくるかもしれません。

ですが、ここからは少し調整が入るかもしれませんので、すぐに新しく投資を始めるのは注意した方が良いかもですね。

始めたばかりの新つみたてNISA

この一月から新しく新NISAで積み立てを始めた方もいらっしゃると思いますが、日本株も好調ですし、株式に投資している方はとりあえず好スタートを切れていると思います。

我が家も夫婦で積み立てを開始していますが、一か月もたたないうちにまあまあ利益が出ていて、こういう時には嬉しいですね(*^^*)

私の口座の新しいNISAでの保有株は+3.2%、昨年までの旧つみたてNISA分は+45%になっていました。1.5倍近くですね。

主人の口座はかなり金額は少なくなっていますが、少ないながらもNISA口座は現在+5%です。

これだけ短期間で上がっていると、どこかで少し大きめの調整が入りそうな気もするのですが、その場合は淡々と積み立てをすることで、安値を拾っていけますので、先のことを考えるとむしろラッキーかもしれません。

高止まりの米国債利回り

予想に反してなかなか下がってこないのが米国債利回りです。

下がるどころか上がったりして^^;

いくつか米国債ETFを持っていますが、なかなか価格は上がりませんが、安値で買えていることには間違いないので、しばらくは保有で、資金が必要になるか、本当に金利が下がって価格が上がり、利益が出て売却するまで保有というスタンスは変わっていません。

現在は買値よりは少し価格が上がっていて、多少の利益が出ているものと、またマイナスになったものといろいろです。最近はまた円安気味なので、その分は資産残高に好影響しています。

そして毎月利息を受け取ることができるので、毎月少しずつ米ドルの残高が増えていきます。

そのまま米国株を買っても良いし、MMFでしばらく運用しても良いですね。私が保有しているブラック・ロック社のMMFは、現在もまだ4.9%、ほぼ5%と言っても良い高い利回りです。

次の株の買い場まで資金をMMFに置いておくという投資家は多いようですね。

株でも5%の利益を出すのはなかなか大変なので、ほぼノーリスクでこの利回りなので、MMFの人気が高いのは当然ともいえると思います。

ただ、アメリカの金利が下がればMMFの金利も下がりますから、こちらも高利回りの間のプール先ということになると思います。

MMFやETFからの利金がある程度たまったら、生の米国債券を買うのも、現在の高利回り恩恵を受けるためには良いかと思うのですが、生債券ですとNISA口座で買えませんから、その代わりにやっぱりETFや投資信託という選択が有力候補になっちゃいますね~。

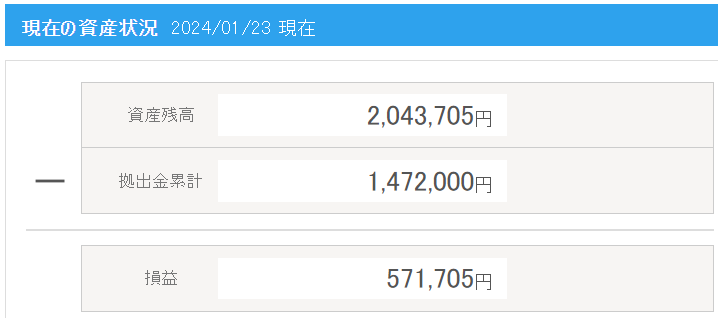

iDeco残高200万円突破

最近の株高で、私のiDecoの資金残高が200万を超えました。

昨年から200万超えるのが楽しみだったので、嬉しいです(*^-^*)

約147万円の元本に対し、現在の利益が約57万円で、+38%程度です。

まあ良い具合ではないかと自分では思っています。最初から株式100%の方は、もっと利益が出ていると思います。

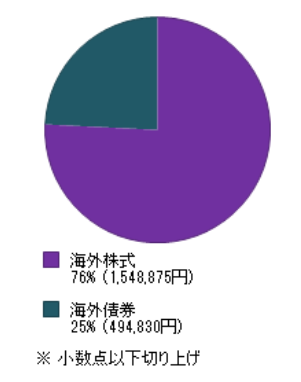

現在の資金の配分はこちら↓

つみたて開始当初は、「安全」を考えてほぼ海外債券の積み立てだったのですが、途中からやっぱり株式も組み入れることにして、運用益が増えたこともあり、海外株式の割合が債券の割合より多くなっています。

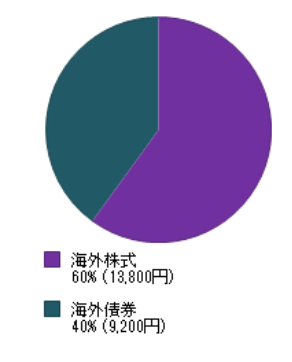

ちなみに現在の毎月の積み立て割合はこちら↓

現在は株式を多くしていますが、債券も現在の米国債の高利回りなどや安定性を考えると、一定の割合はほしいなと思って入れています。

「年金」ですからね~(*^^*)

昨年の11/25のiDeco現状はこちらです↓

iDecoの使い方

iDecoの積み立ては私が60歳になるまでなので、あと2年半くらいです。その時主人は63歳。

恐らく現在、主人はそれくらいで完全にリタイアしたいと考えているようなので、もしそうなったらこのiDecoの資金は、ちょうど無年金の2年間分の生活費を埋めるのに役立つだろうと思っています。

どうしても、お金が減るのは心配で、使うのを「先へ先へ」と思ってしまいがちなのですが、健康な時間もあとどれくらいあるかわからないので、夫婦とも70歳になる頃までには一通りやりたいことをやり終えて、そして孫も何人になっているかわかりませんが、一番かわいい時期なのである程度お金も注いでジジババにも愛想をふりまいてもらって幸せに過ごしたいと思っているので、ここである程度資金残高が減るのは仕方ないと思っています。

この年になると、もう高い化粧品を買っても可愛い服を着ても見た目がそれほどよくなるわけではないので(大切なのはある程度の「清潔感」と思います)、自分たちにお金をかけるより、周りの人に出せるところは出して喜んでもらう方が人生楽しいよね、と思うようになってきました。

でも旅行には行きたいですけど(笑)

年金満額支給は68歳から

よく人生設計で「夫婦二人の年金」という言い方をしますが、私たちが二人とも満額の年金をもらえるのって、私が65歳になってからなので、主人は68歳なんですよね~。

もうほぼ「70歳」ですよ^^;

元気でいられればいいな~って年齢です。

今の若い人たちは年金受給はもっと先の年齢になると言われていますので(逆に若い人はこれから資産形成の時間がたっぷりありますね)、それに比べたら早いじゃないかというご意見もあるかと思いますが、それはここでは置いておいて。

あまり資金の使い時を「先延ばし」していると、使わないうちに亡くなったりすることも考えられなくはないので、うまく使っていければと思っています、が、使い過ぎには要注意。

逆に案外長生きしちゃったりする可能性もありますしね〜。

バランスは本当に難しいですね。

コメント

コメント一覧 (2件)

めいさま

iDeCoはさすがです(^0^)

株価が上がっていますので,特定口座の宝くじ枠で購入していた

・SPXL

・TECL

・大和レバナス

・大和レバSP

などをちょこちょこ利確しています。

ドル待機資金の一部はMMFにして,

・VYM

・VIG

・VOO

を成長投資枠で買っていますが,最近は追加購入できていません。

新NISAの成長投資枠は,

・スリム米国株

・ニッセイNasdaq100

にしていますが,100万円ちょっとを超えたところで,やはり買い増しできていません。

めいさんがお書きになったように,調整は必ず来ると信じて待っています。

やはりタイミングをみての投資は難しいですね。

つみたて投資枠は毎月定額に設定,成長投資枠の一部は,毎月積み立てる設定なので,そちらは放置できるので気が楽です。

めいさん,お孫さんはたっぷり甘やかしてあげてくださいね(^0^)

そして,ご主人も忘れずに,一緒に旅行にどんどん行ってください。

めいさんの旅行記,楽しみに待っています。

ちなみに,私は人生初の中国出張の予定が入りました(>_<)

ビザの申請とか手続きが大変で,その前に予定されている米国出張前にちゃんとパスポートが返却してもらえるのか,心配しています。

自分もちゃんと帰ってこられるのか???

Chewy5さま

こんばんは。

Chewy5さんこそさすがですね、この株高でしっかり利確されてるようですね(*^^*)

MMFをうまく利用されてるところも素晴らしいと思います。

私もNasdaq関連を何か買いたいと思っているのですが、いつの間にかオーソドックスなものを買ってしまっています^^;

>やはりタイミングをみての投資は難しいですね

同感です(笑)素人があれこれ考えてみてもなかなか結果につながらない気がします^^;

つみたては投資のベースになりますね。それからのつまみ食い?が良いかと思います。

お孫のこともありがとうございます。主人にもお気遣いありがとうございます(笑)

ほんとに忘れそうになるので( ̄∇ ̄;) 気を付けたいと思います。

旅行は今年前半にいくつか予定しているので、ぜひまた備忘録にお付き合いくださいね。

今度は中国ですか!本当に素晴らしいですね~。

欧米のみならず中国まで。

個人旅行含めても初中国でしょうか?それならとっても楽しみですね♪

多少心配なこともあるかと思いますが、それ以上にワクワクがありますね(*^^*)

私は一回だけ上海に父と行ったことがあります。このブログに書いたか忘れましたが・・・

思ったより楽しめましたよ~。観光地だけ行ってるからかもしれないですね。

Chewy5さんも楽しんでこられますように♬

大丈夫、ちゃんと帰ってこれますよ~(*^^*)

P.S.

確認したら、2019年11月に上海旅行のことを書いていました。コロナ前なのでもうすべて変わってしまっていると思いますが・・・

またお時間ありましたら雰囲気だけでもよろしければご覧くださいね(*^^*)