毎日、マネーフォワードの資金残高が大きく上下しています。

SBI証券口座はここ数日、マイナスだったり数万円プラスだったりしましたが、ここへ来て主人名義も私名義も10万~20万程度マイナス。ここまでよく持ちこたえたと思います(;^ω^)

債券や、ほんのわずかですがゴールドのETFも保有しているのが、若干のクッションになっています。

先月、「年内に含み益が400万に行くかな~?」なんて書いていた確定拠出年金は、最高額だった時より50万くらい価格が下落しています。

まだ許容範囲です。個人的には、よくこれくらいで済んでいるという印象です。

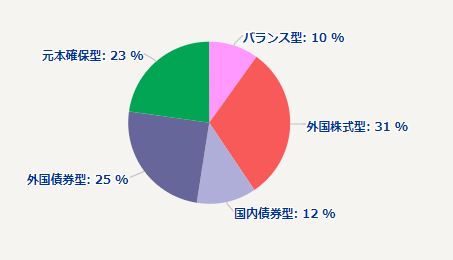

株価が下落を始めた時に、新たに外国株ファンドを買い増しする資金があまりなく、定期預金は減らしたくなかかったため、確定拠出年金で比較的割合が多かった日本国債ファンドを売却し、その資金で外国株ファンドを購入するのにあてました。

すると、これまで外国株式ファンドは25%ほどだったのが、30%以上に割合が増えました。

でもまだ半分以上は、定期預金と債券ファンドなので、まあ良いかなと思っています。

それからまた価格が下がりましたけど(;’∀’)

どこが底かなんて、分かりませんからね。

もうこれ以上、新たに買う資金がないので、また来月から、地道に数万円ずつ、積み立てていくことで、買っていきたいと思います。

私は、「最近は株高」と言われていたので、もしかすると、「定年前に暴落を経験することになるのかな?」と、気になっていました。

それがウィルスによってもたらされるとは、思ってもみませんでしたが。

まだ定年まで時間があって良かったなと思っています。

3年くらい前、主人の会社のライフプランセミナーで、資産額を、定期預金はもちろん、投資額もすべて記入する必要があったのですが、セミナーのファイナンシャルプランナーの先生は、

「投資残高は、現在の評価額の7割の金額を記入してください」

とおっしゃいました。

つまり、100万円の投資信託などがあれば、それは「70万円」と記入。

1,000万円の投資資産残高があれば、「700万」と記入しなさいとのこと。

その時私は、

え~~7割??そんな少なく見積もっちゃうの??(T_T)

と思ったものですが、今になって、その意味がよく分かります。

投資資産は、一気に目減りすることが、本当にあるのだと。

なので、運用がうまくいっていても、その7割の金額しかないと思っていた方が良いってことですね。

リーマンショックの時に下がるのは分かったはずなのですが、ここ10年以上は大きな下落がなく、また資金がまとまってきてからの下落だったので、

百万単位で、資産残高が減っていく

ということが、ほんとにあるんだ~と実感。

先生のおっしゃったことは正しかったです。

今回のことは、今後の投資のやり方についての良い勉強になりました。

なんとか定期預金も少しはありますし、主人のお給料もまだ毎月もらえるので、資産額が下がったからと言って、(気分は良くないですが)特に困ることがないというのは、ありがたいことです。

個人投資家が、いくら何を思っても、下がる時には下がって、止められません。

普段から、毎月の生活に支障のない範囲で投資することが大切だと改めて思いました。

コメント

コメント一覧 (1件)

[…] 50代文系主婦の投資ブログ 運用資金は7割掛けで […]