主人は昨年からロボアドのテオ THEO を利用して少額ですが運用しています。

まだ運用期間は短いですが、素人では難しい銘柄分散をしてくれるのと、自動でリバランスしてくれるというあまりの手軽さ(?)に、まだまだ運用成績は未知数ではありますが、主人名義だけでなく私もロボアドで運用をしたいなあと思うようになりました。

主人はこの夏のボーナスを頂いたので、あと残り7回です(;’∀’)←厳しい現実

残り少ないボーナスですので使い道は慎重に考えないといけません。

主人がテオで運用しているので、同じのでは面白くないかと思い(←そういう問題ではないけど(;^ω^))、私はウェルスナビか楽天の楽ラップを使ってみたいなあと。

最近は、楽天証券の新しい商品開発や、手数料も業界最安値にしたり、なかなか頑張ってる姿勢が見られて好感が持てます(#^.^#)←上からでスミマセン

↓楽天証券HPより

改定後の最低手数料は、業界で最も安い0.01米ドル(1セント)となります。

※詳細は必ず楽天証券HPにてご確認下さい。

投資で老後資金を

ここから私のブログのカナメとも言える内容になりますが、これまでにあれこれ投資して、運用益はそれほど出ていませんが、金額としてはまとまってきたので、

主人と私名義でそれぞれ1,000万円ずつ、60歳時点でロボアドで運用している状態にする

なんていう大きな目標を掲げてみようかなと( ´艸`)

と言うことは合計2,000万円。

20年後には3,600万円

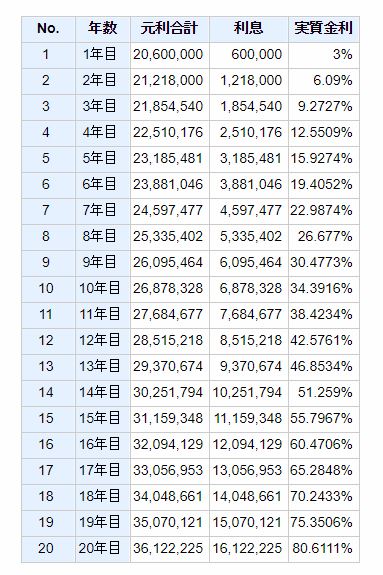

ちなみに、60歳から2,000万円を3%で運用できるとしたら、20年後、つまり80歳の時には

約3,600万円 Σ(・ω・ノ)ノ!

になる計算です

ke!san サイトより。※税金等は考慮していません。

複利ってすごいですね~

↓約2年前の記事で、当時大人気だったひふみプラスを例にさせて頂いて書いた記事です。

80歳時点で自宅があり、これくらい資金が残っていれば、ひょっとしてそれ以上長生きしてもまあまあ安心かなと。というか、これくらい自助努力したらもうカンベンしてよねって感じです(T_T)

3%で運用できれば、ですけど。株式等を組み合わせれば、それほど不可能な数字ではないかと思います。

もう少し控えめに2%目標とすると、約2,900万となりました。まあこれくらいでも良いですね(#^^#)

つまり、60歳の時点から、元手2,000万円をまったく手をつけずに(追加入金もしません)、20年間3%で運用できれば、その間に3,600万円に資金が増えてくれます(んじゃないかな??)。

元手プラス1,600万円です。

信じられないような話ですが、まとまった金額をある程度長期間投資することができれば、増やせる可能があります。

これまでは、投資する場合は、自分で銘柄を選んで、証券口座で投資商品を購入するスタイルで、「興味はあっても自分ではできない」と思っていらっしゃる方も多かったのではと思いますが、ロボアドの登場により、お金をロボアド口座に入金しておくだけで投資できるようになりました。これは本当に画期的ですね。

この計画については、今後また書いて行きたいと思います。

コメント