お盆で少しのんびりお休みしていました。

だいぶ前にSBI証券に「iDeco口座」開設の申請をしてあったのですが、実は一度、掛け金引き落とし口座に指定した銀行の「届け出印」が違いますと、申請用紙が戻ってきてしまい、再び押印して送り返すという失態をしてしまったため、口座開設が遅くなってしまいました。

やっと先日、SBI証券から「個人型年金プラン」のIDとパスワードが書留で届き、そして今日、「国民年金基金連合会」から「個人年金加入確認通知書」が届きました。

これで正式に、「個人年金」に加入できたことになります。

だいぶ時間かかりました(笑)

運用商品を選択

運用開始は9月からですが、8月末あたりに掛け金の引き落としがあります。

それまでに銀行口座にお金を入金しておくことと、どの商品で運用するかを指定する必要がありました。

「SBIベネフィット・システムズWEBサイト」というところにアクセスしますが、こちらは私が普段利用しているSBI証券のHPからリンクされていますので、私はそちらからログインしました。

自動的に割り振られたパスワードは覚えにくいので、パスワードを変更。

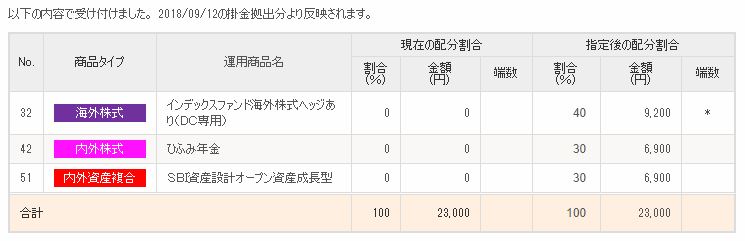

そして、運用商品一覧の中から、掛け金をどの商品で運用するかを指定しました。

後からスイッチングもできますので、とりあえずですね~。

ひふみ投信(iDecoでは「ひふみ年金」)がiDecoの商品にあると知って申し込んだというきっかけがあるので、とりあえずは「ひふみ年金」(笑)

あとは、成長を期待して海外株式と、株式、債券、リートなどに分散投資するファンドです。

生命保険や定期預金もありましたが、選択していません。

私は60歳までは8年の払い込みになるので、掛け金合計は約220万円になります。

ちなみに、運用成績ごとの8年後の資産高は以下になります。

- 2%で運用・・・239万4千円

- 3%で運用・・・249万4千円

- 4%で運用・・・259万6千円

- 5%で運用・・・270万6千円

iDecoですので運用益は非課税です。ちょうど10万ずつ運用益が増える感じですね。

受け取り方法は選択できる

受け取りは、年金として分割でもらうか、一時金としてもらうか選択できるようです。

その時の状況で、考えたいと思います。

年金としてもらうには、10年受け取ると仮定すると、220万円では月に「2万円弱」にしかならないので、生活費の「付けたし」になるくらいですかね・・・

70歳までの間に受け取り開始すれば良いので、当面生活に困らなければ、少し据え置きでも良いかなと思います。

少し増えててくれるといいんですが。

私としては一時金で受け取った方が、「もらった」感があっていいような気がしますが(笑)、まあその時次第かなと思います。

頑張って払い続けないといけませんね。

コメント