前回お話した「回らない首」ですが、2回整体で施術して頂き、だいぶ楽になりました。まだこれまで通りとはいきませんが、日常生活には支障がないくらいになりました。とはいえ、まだあちこち固いらしいので、まだしばらく通いたいと思います。普段はできるだけ、パソコンやるときも猫背や前傾姿勢にならないように気を付けています。

最近アマゾンで、ノートパソコンやタブレットを乗せて傾斜をつけられるものを買いました。小さいのに優れものです。このおかげで、パソコンやるのにほぼ正面を向いて首を下げずに作業できるようになっています。疲労度が違いますよ(*^-^*)

これが

こう開き

こうなります。斜め後ろからの画像です。

小さくて軽いので持ち運びにも便利です。私は最近、カフェなどでの作業も好きなので、持っていくのに大変良いですよ(*^-^*)

話が変わりますが、最近は世界情勢は安定していないと思うのですが、株価は上がっていますね。

投資している身としてはありがたいです。が、いつか下がる可能性があることも常に意識しなくてはいけません。

私のiDecoも、過去最高残高になりました。

400万が近づく

私が以前からこちらで書いているように、今の状況であれば、来年の夏にiDeco解約するときに、400万あればいいなと思っているのですが(特に理由はなく、だんだん近づいてきたのでとりあえずの希望額です)、現在

残高 3,789,952円

損益 1,696,952円

損益率 81.1%

です。2倍ではありませんが倍近くなっています。

価格は日々変わりますので、たまたま今日がこの金額なのですが、私的にはここまで増えてくれたので上出来で、このまま終了でも構わないくらいなのですが、まだ積み立ても数か月続きますし、受け取りまで運用も1年近く続きます。

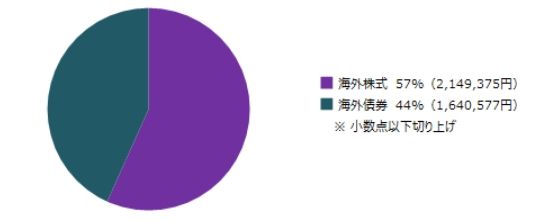

株を売却、債券を購入

なので、前回に続きまた今日、一部株式運用部分を利確して、債券にスイッチングしました。

DC外国株式インデックスファンド 458,370円 全売却

損益 258,447円

損益率 129.3%

→野村外国債券インデックスファンド(DC) 売却金すべてで購入

金額は多くありませんがそれでも2倍以上になりましたので運用としては十分な成績と思っています。

それでもまだ、株の比率は半分弱くらいありますね。

この状態でもし暴落が来てしまうと、全体がかなり減ってしまうことになりますから、比較的安定運用される債券の比率を少し高めました。

これはスイッチング前の状態です。ここから海外株式の割合を半分以下に減らしました。

それでも約半分くらいは株なので、もっと株価が上昇すればまだその恩恵は受けることができます、が、年内にはもう少し減らしておくほうが良いのかなあと考えています。

年内、上がり続けてくれれば嬉しいのですがきっとそううまくいかないですよね^^;

何もしていないNISA口座も残高増

我が家はもう入金力がないので、NISA口座の積み立ては中止しているのですが、それでも口座残高は少しずつ増えています。

入金しなくても増えるって・・・

ありがたいですね(*^^*)

投資してらっしゃる方は最近また残高が右肩上がりなのではないでしょうか。

こういう経験を味わうと、もう定期預金には戻れなくなりますね・・・

一部は安全資産も必要ですが、資金の全部を無リスク資産に入れてしまうことこそ、物価上昇に耐えられなくなるリスクがあります。

無リスク資産はほんのわずか

我が家の場合、定期預金に入れているのは、近所の信用金庫に数百万程度。あちこちかき集めても500万もないと思います。

本当はこの年齢なのでもう少しあった方がいいんだろうと思うのですが。

投資好きな方って、ちょっと余裕資金があるとすぐに何か買ってしまいますよね(投資商品を)。

投資あるある。

毎月の生活は主人のお給料と、私の少なーいお稽古収入と、あとは債券からの利息収入でほぼ賄っています。

流動資金はほぼそれだけ。

後は粛々と証券口座で運用し続けています。

いざと言う時、どうするか・・・一番可能性として考えられるのは、日本の場合は「地震」でしょうかね・・・どこで起こるかわからないですから。

でも地震保険には入っているので、多少は保険金が出ると思います。

万一自宅損壊などになったら、どこかに引っ越して小さな中古マンションでも買うことになるのかな・・・

今はスマホからでも口座操作はできるので、資金が足りなくてどうにもならないということにはならないと思います。

何かあっても命さえあれば何とかなるのではないかと考えています。

「投資」は個別株を買うこと?

私は自分では投資を続けていて、これからも資産はわずかながら増えていくのではないかと期待しているのですが、預貯金だけしている方は、たとえば1億くらい貯金している、という方であれば、残り人生30年として、1年に300万使ってもまだ多少残る計算になりますが、こんな方はほとんどいないでしょう。

現在どんどん物価が上がっていることを実感してらっしゃる方は多いと思いますが、預貯金だけでは資産は目減りしていくばかりです。

かといって、これまで投資をしたことがない方にどーんと投資しましょう、というのは無理があるのですが・・・

精神的にも、時間的にも。

私の周りの知り合いも、ここ数年で投資を始めたという話はちょこちょこ聞きます。

ただ、「投資」というと「個別株を買う」ことだと思い込んでいる人もいますね・・・

もちろん株を買うのは投資の王道なんですが、初心者には、多少勉強したところで、どの株が上がるかなんて見分けがつきませんし、よほど好きであれば別ですが、考えている時間がもったいないですよね。と私は思います。

私は「めいさんはどんな株持ってるの?」と言われることもありますが、

「私は個別銘柄は持ってないんだよ、ほとんど投資信託と債券」

と正直に答えるのですが、まったく興味を示されません・・・それでは儲からないでしょう、という感じです(いや、十分利益出てますよ?)。

といっても、その人たちが儲かっているわけではなく、適当に銘柄を選んで買っているらしいので、こんなに株価が上がっているのになぜか何十万も塩漬けにしたりしています・・・初心者あるあるです。

私もやったことありますからよくわかります。

でも投資信託って、本当に「面白味」はないんですよね。一度これが良いと決めたら、毎月積み立てるだけ。投資って、どれを買おうかな~と考えている間が楽しかったり「投資している」気分になったりしますから、積み立てだけなんて正直、面白くはないんですよね~。

でも、逆にいつも通りに生活し、仕事や家事、趣味にまい進して、時々証券口座をのぞくとお金が増えているって考えるとワクワクしませんか?その瞬間が楽しいですよね。

下がってる時もありますけどね(笑)

私はたぶん、認知症の兆候が出るまでずっと、投資は続けていくと思います。

コメント

コメント一覧 (2件)

こんにちは。

めいさまは,iDeCoにおけるスイッチング先として外国債券インデックスファンドをお選びになったのですね。

私はもう少しだけ株式の投信を買っていきます。時期が来たら,定期預金,債券,バランスファンドのどれかにするかもしれません。

iDeCoはめいさまと違って,かなり遅くに始めたのでそんなに大きな金額にはなりません。しかし,受取方も含めて,参考にさせていただきます。

Chewy5さま

おはようございます(*^^*)

はい、私はiDecoの運用商品は外国株式ファンドと外国債券ファンドの2本だけなんですよね。

守りを固めていくために、今後はさらに外国債ファンドに寄せていくつもりでしたが、これ以降はこれまで買ったことのない「定期預金」にも入れていくかもしれません。もちろんDC用の専用定期預金ですが。

あと1年ちょっとで終了が来ると思うとどうしても慎重になってしまいますね~。

もしこれが、iDecoで運用しつつ取り崩して受け取りという形でしたら、まだ株式があっても良いかもですね。

でも実は私はちょっとこのiDecoの運用には後悔している部分があります。

それは、スタートしたばかりの時には、株式ファンド100%にしておくべきだったなと。

老後資金と考えていたので、どうしても「守り」の意識が強くなってしまい・・・

でも恐らく、8年前に株式100%でスタートしていたら、その後のコロナショックと回復期を経て、今頃残高はもっと多かっただろうと考えてしまいます・・・

とはいえこれは結果論で、「今思えば」で、その時、その先のことがわかったわけではありませんし、十分に増やせたのでこれで良いと自分に言い聞かせています(笑)

Chewy5さんは、まだまだ稼ぐ力がおありだし私よりも時間もありますので、株式で攻めるのも良いと思います。

時には暴落もあるかと思いますが、Chewy5さんご夫婦なら余裕で乗り越えられると思いますよ(*^-^*)

また武勇伝お待ちしていますね。