この地方は先週から気温が下がり、なかなか桜が咲きません。今週は少し暖かいようなので、少しでも咲いてくれると嬉しいのですが。

毎年、今年は見に行かなくてもいいや・・・と思いながらもついつい一回は見に行ってしまう私です^^;

米国株式も日本株も好調ですね。

運用されている方は毎日気分が良いのではないでしょうか。

債券の割合が大きい我が家ですが、保有債券からは利金収入もありますが、それ以上に円安で日本円換算するとかなり資金が増えています。

私が購入したときにはギリギリ130円台後半だったので、現在はそれから10円以上も円安になっていますからね~。

旧つみたてNISAでつみたてた資金や、始めたばかりの新たなNISA口座、それからiDecoも調子良いですね。

昨年までは、娘の結婚・出産・リフォーム等が続き、かなりお金を使いましたが、だいぶ補填されてきている感じです。

まあいつまた下がるかわからないのですが。

配当金で買ったVTIから配当金

少し前に、MMF等からの配当金で、久しぶりにVTIをNISA成長枠で購入しました。

ほんの3株ですが(笑)

でもこのたった3株でも、ちゃんとそれが配当金を生んでくれたんですよ(*^-^*)

たったの2.46ドルなんですが。150円換算で396円。

でも数百円でも嬉しいですよね。保有していればこれからもも4か月に一回、配当金が受け取れます(*^^*)

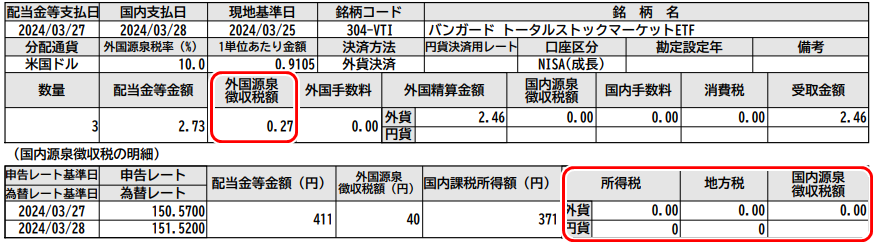

外国税は徴収済

スマホの分配金明細だと国内税が非課税だとわかりますが、米国での税金について記載がありません。

PCで取引明細を確認してみました。

すると、スマホの画面で「配当金総額 2.46USD」となっていたのは、すでに米国で10%課税されたあとの金額だったことがわかりました。

海外ETFはNISA口座で買えるのですが、どうしても外国の税金は非課税になりませんので、ここは割り切るしかないですね。

海外ETFか投資信託か

最近は本当にNISA口座に関する動画やSNSでの配信が多く、私が今更書くまでもないのですが、ドル建てでETFを買うか日本円で海外に投資する投資信託を買うか、という議論?を時々見かけます。

そんな会話がネット上でできるなんて、素晴らしいと思います。

私としては、どちらも捨てがたいのですよね。

国内の投資信託は、基本配当金を出さずに(高配当投資信託等は別として)複利運用されますので、投資の効果の最大化が狙えます。

日本円の運用としては、一番手軽で効果が高いのではないでしょうか。

他にも不動産など、高利回りで言えば他にもいろいろあるのかもしれませんが、どんな人でも簡単にできるという点では投資信託はかなりポイントが高いと思います。

反面、ドル建てのETFは、株のように価格を指定して買えるという地味なメリットと、外貨で保有することができるというのが大きめメリットかなと思います。

配当金は吐き出されてしまうので、その後は自分で使い方を考えなくてはいけないので、これが面倒だったり、自動で複利運用したいと考える方には向いていないかと思います。ドル建て配当金は都度、外国税ひかれちゃいますしね。

が、私くらいの年代の方でしたら、入金された配当金はすぐに円に戻して使っても良いですよね。今は円安なのでお得なのではないでしょうか。

お小遣いとして使ってしまっても良いと思います。

私は基本的に、現在持っているドルを日本円に戻す予定はとりあえずないのですが、日本円をどんどんつみたてNISAの投資信託に入れていくとそのうちなくなるので、その時にはドルを円に戻す日が来るかもしれません。

Vポイントでも投資

SBI証券も、クレカ積み立て10万円に対応しましたね(*^^*) これは朗報でした。

同じ方法ならスケール大きい方が良いですよね。

私も早速、これまでクレカ積み立て5万円分だったのを、10万円分に設定しました。

これで、次回からの積み立てNISAは、10万円分クレカ支払いになります。

その分Vポイントも貯まっていきます。

すでに2000ポイント近くたまっていますので、何かを買う時の資金の一部にしたいと思います。

そうすると買った株がまた配当金を生んでくれますので、考えるだけで楽しいですね(*^^*)

でも現実には赤字生活がかなり続いており、生活費が底をつきかけているので^^;

配当金をありがたく生活費として使う日も近いかもしれません。

まあそのために貯めてきたわけですから、それで良いんですよね。

米国債ETFからの配当金

現在は米国債券ETFが保有率高いので、ドルMMF分も合わせると配当金は夫婦二人で月2万円分くらい受け取れています。

このまま売却せずに保有し続ければ、だいたいこれくらい受け取り続けることができると思います。円高になるとちょっと日本円では少なくなりますが。

何もしなくても口座にお金が入金されるというのは、老後に向かう年齢になるととても安心感があって嬉しいものです。まあ若い人でも嬉しいですよね(笑)

でもこちらはNISA口座で保有しているのではないので、年内くらいには売却してNISA口座に移したいと思っているのですが、タイミングがなかなか・・・

じゃあ今すぐに売却して、NISA口座で新しく買いなおすかというと、債券ETFを長期で持つ予定ではないので、NISA口座で買ってしまうとその分、他の株式ETFが買えなくなるので、その選択肢はないんですよね。

でも万一、債券ETFの価格が上がらなかったとしても、年内に今年分の成長投資枠は使い切りたいと思うので、どこかで一部売却することになると思います。

コメント

コメント一覧 (2件)

めいさま

うちの近所では週末から桜が咲き始めました。

配当金が配当金を・・・素晴らしいですね。

MMFもめいさんの記事を参考に,私も待機資金を少しだけ運用しています。

今は投資信託が一番効率がよいとはわかっています。しかし,私もめいさんと同様,米国ETFにも投資をしていきます。

めいさんが書かれたような理由もありますし,あとは運用会社をどう考えるかもあります。

例えばVanguard社と三菱UFJアセットマネジメントのどちらが長期にわたり信頼できるか,など。

それにしてもVYMとVIGも騰がり続けていて,思ったように成長投資枠で買えていません。

これらは調整が入った時に買いたい商品なのですが・・・

私はSBI証券がメインです。クレカの投信積み立てではVポイントの還元率は改悪されたので,少し残念です。

私のNISA口座は明日,現金5万円分の買付が予定されているので,それが完了次第,クレカ積立は5万円から10万円に設定変更します。

ポイント還元はあくまでおまけですが,いただける間はその恩恵を享受し,再投資に投入したいと思います。

Chewy5さま

Chewy5さんのご近所の桜は今週末頃満開でしょうか?楽しみですね(*^^*)

>例えばVanguard社と三菱UFJアセットマネジメントのどちらが長期にわたり信頼できるか

なるほどですね~

三菱UFJの方は、私はそれほど心配していませんが、ヴァンガードと比べたら見劣りしてしまうのは仕方ないですね^^;

そこまで考えてらっしゃるのは凄いと思います。

Chewy5さんも買い時を狙ってらっしゃるのですね~お仲間がいて嬉しいです。

主人の方は毎月、何も考えずに成長枠分も合わせて月30万の積み立てをしているのですが、私もそうすればよかったのかなあとすでに反省しています(笑)

タイミングを計るって本当に難しいと実感しています。

Vポイントの還元率、改悪されましたね~。でも今後もどんどんサービス内容は変わっていくと思うので、仕方ないことですね。

良いサービスはいつまでも続かないんですよね、残念ながら。

でもやはりクレカ積み立て増額されるとのことで、頂けるものはありがたく頂いて、うまく活用していきたいですね♪

今年もすでに1/4過ぎてしまいました。

これからも楽しみつつ頑張っていきたいですね(*^^*)