今年になってから少し大きい金額で為替取引を数回、やりましたので、その時に思ったことを書いてみたいと思います。

「円買い」しました

私はこれまで、円をドルに替えて、米国株を買ったりなどはよくしてきましたが、最近、久しぶりに「ドルで円を買う」という「円買い」を2回、やりました。

1回目は退職金を待たずにドル建て債券を購入したとき。

2回目はつい最近ですが、娘との旅行代金のクレジットカード支払いの金額を用意するため。

でした。

これまで何年も、買ったドルを円に戻したことはなく、ドル資産ばかり増えてましたが、やっと役に立つときが来た!という感じです(*^-^*)

ここ10年くらいでちょびちょびと、少し余った資金をドルに替えては米国株などで運用してきたもので、だいたい1ドル100円~110円程度、特に私の保有するドルは、とても円高だった「1ドル80円前後」だった時にも買い続けてきたものです。

そして今回円買いしたときには、1ドル130円を超えていましたので、為替手数料を引いても十分、為替差益が出ている状態でした。

為替手数料が安いNEO BANK

いつも数万円~数十万程度ですと、UFJ銀行からSBI証券に入金して、そこからドル買いしていましたが、今回は約7万ドル分の円転ということで、為替手数料も大きくなりますから、事前にどこで円転するか検討したんですよね。

すると、「米ドル⇔円」の為替取引そのものの手数料が、SBI住信ネット銀行(以降NEO BANK)では「1ドルあたり6銭」となっており、我が家の利用している金融機関の中では一番お安いということがわかりました。

なので、SBI証券で保有しているドルでしたが、そのままSBI証券の為替取引で円転(1ドルあたり25銭。これでも一般の銀行より安いです)するより、

NEO BANK外貨預金口座にドルのまま出金→そこで円転

という流れが、一番為替手数料が安くてすむ。

という結論に。

もともとSBI証券とNEO BANKは系列金融機関ですから、お互いの資金の入出金が無料です。

- SBI証券からNEO BANKの外貨預金口座(事前に開設しておく)に出金 …手数料0円

- 外貨口座で“指値”で外貨売却 … 手数料1ドルあたり6銭。7万ドルで4200円。

- NEO BANK の円口座からUFJ銀行に振込 … 手数料0円

- UFJ銀行から、ドル建て社債を買う証券会社に円で送金 … 手数料220円×2回(1回の振込限度額が1000万のため)

という感じでした。

今回、多少、送金手数料を払っても「ドルのまま送金」できたら一番良いと思ったのですが、ドル送金って、思いのほか、やってくれるところが少ないのですよ(-_-;)

NEO BANKでも、事前に登録すればできるようですが、私の利用する証券会社を登録することはできませんでした。

他にも楽天証券、銀行、いろいろ調べましたが、撃沈。

ソニー銀行は、私名義の口座しかないため、主人名義の証券口座に振り込むのがNGでした。

実は今回は、最終的に入金した証券会社でまた「ドル転」するという、本当に為替手数料の無駄なことをしているのですが、今回は事前準備不足のため、ドルのまま送金する方法が見つからなかったので、仕方ないですね。

今後、手数料以上の利息が受け取れればそれでOKと思っています。

また、こちらもしばらく円転するつもりはなく、どうしても資金が必要になるまでは、受け取った利息もしばらくまとめて、また別の商品で運用していきたいと思っています。

為替手数料より影響が大きい為替レート

今日のメインのテーマですが、これまで長い間、ドルを買ってきましたが、実は「ドルの指値」ができるということを知らなかったのですね。

外貨で取引する場合、為替手数料も気になりますが、それ以上に「為替レート」が円建て金額に大きく影響してきます。

※「指値」というのは、株を買うときなどに自分に有利な価格を指定することです。

為替の指値は「FX取引」でしかできないと思っていました。

SBI証券でも、ドルを買うときには「為替取引」で表示されるその時、「今」の「リアルタイム」の為替価格でしか売買できないですよね。

なので取引をするときの為替次第で、お得だったり損しちゃったりしますよね。

ですが、「住信SBIネット銀行(以後NEO BANK)」だと、「為替予約」ができるんですね~。

ソニー銀行でもこのサービスがあるようです。

為替予約とは、一定期間内(NEO BANKだと外貨普通預金は8日まで、外貨定期預金は30日まで指定可能、読者様よりご指摘で訂正させて頂きました)で、買いたい、または売りたい外貨の為替レートが「〇〇円になったら」購入する(売却する)という予約をすることです。

為替手数料が安いということで、NEO BANK で今年になって初めて為替取引したのですが、その時に初めて

あれ、指値ができる?

と気づいて、その時の為替レートより50銭くらい円安に指定して注文を出し(急いでいたのであまり円安を待っている時間はありませんでした)、その後割とすぐに無事約定していました。

為替レートというのは、毎日上下しているというのは皆さんご存じだと思います。

ただ、最近の円安で、ドルを買いたいと思っているけど、こんな円安じゃ買いにくいな~と思ってらっしゃる方。

最近の実状レートで考えると、

130円くらいが円高。

135円を超えると円安。

くらいな感じではないでしょうか。

もちろん、110円に戻ってくれればその方がドルを買いやすいですが、あまり可能性の低いことを待っていて数年たってしまうより、早めにドル転して運用を開始した方が良いと思うんですよね。

なので、ここ1か月くらいのレートを確認して、今は少し円安気味だな~、もう少しすると1円くらい円高にならないかな??と思ったら、その金額で為替取引予約を入れておくことができます。

これは外貨預金の場合、「1週間以内にこのレートになれば買おう」と思う場合に利用できます。今すぐにドルにして株を買いたい、というときにはリアルタイムで買ってくださいね。

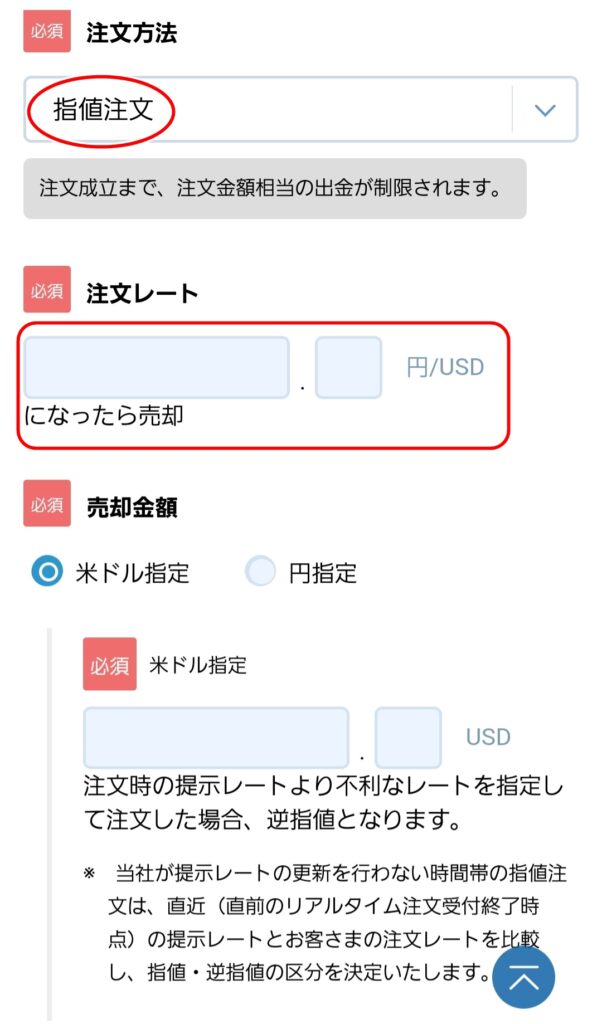

以下、NEO BANK アプリの外貨取引画面です。

外貨普通預金メニューを表示します(※事前に外貨預金口座を開設しておく必要があります)

現在の口座状況、為替レートが表示されます。

![]()

※「入金口座」は表示しませんでしたが、一般的には日本円の「代表口座」です。

「注文方法」が何もしなければデフォルトで「リアルタイム」になっていますが、右側にある下向き「く」のボタンをタップすると、FX口座で指定するような指値やIFD(イフダン)注文が選択できます。

ここで「指値注文」を選択して、自分が取引したい価格を入力します。

後は取引金額を入力し、いつまでこの注文を有効にするかという期間を指定して注文を出しておきます。

こうすると、自分が指定した為替レートになったときに、自動的に売買を行ってくれます。

私は、為替ではFX以外、レート指定できないと思っていたので、これを発見したときには「なんて素晴らしい♪」と思いました(*^-^*)

特に大きな金額の取引をするときにはありがたいですね。

今後為替がどちらに動くか誰にもわかりませんが、ここ1か月くらいですと、130円~135円くらいの間で上下していますね。

この時、ドルを買おうと思ったら「135円」で買うより、「130円」で買えた方が嬉しいですよね。

例えば1万ドル分の取引ですと「135万」か「130万」かで、5万円も違ってきますから。

為替レートも株価と同じで、一瞬だけ「その金額になる」こともあります。

その時に、注文を出しておけば、その一瞬で取引を行ってくれます。

端末の前に張り付いて円高を狙っていなくても良いのが助かりますね。

FXトレーダーさんでもなければできないでしょうし、また、1日だけではそれほど大きく金額が動くこともあまりないので、日数的に余裕があるとき、1か月以内で「1-3円くらい円高になったら買いたい」と思った時に利用すると良いのではと思います。

もちろん自分が買った時よりさらに円高になることもありますが、それは株を底値で買うことが誰にもできないように(たまにできる人がいるかもですが)、それは仕方がないことなのであきらめましょう。

その分、ドルに替えた資金を増やすことを考えれば良いと私は思っています(*^^*)

ドルにすれば、今ですと「米ドルMMF」を買うだけで4%以上の金利がついています。

高利回りETFを調べれば、3%以上の利回りのものもたくさんあります。

何より、長期間ドルのまま運用すれば、どんどん為替差損の分岐点は下がっていきます。

そこはあまり心配しなくても良いのかなと私は思っています。

※投資のご判断はご自分でお願いします。

コメント

コメント一覧 (14件)

こんにちは

私もSBIは10年以上使っていますが、めい様と同じく指値はFXの時の特権?だと思い込んでいました。記事にして下さって有り難うございます!

Chewy5さまと同じく私も8日先まででした。

生きた人間にお願いする訳ではないので非現実的な金額であろうとも少額であろうとも気兼ねなくアレコレ指値してみました。

出金口座は代表口座で無くとも指定ができるのが尚◎ですね!なので目的別口座の一つに新たに《外貨用》を作りました(笑) 私もめい様の後に続けるよう活用させて頂きますね!

とはいえ、マイル狙いの私は手数料が無駄にかかるクレカ派です。使うためというより保存場所の一つになりそうです。

気になるのは、外貨預金は保護の対象外ではなかったか?と言う事です。天下のクレディ・スイスがあんなことになる世の中なので、これから先の世の中では色々と多岐に渡りバランスよく持つ事が本当に大切だなぁと痛感しています。

そして、Borderlessの今、日本で発行されるクレカもドル決済分はドル引落(主要通貨決済は主要通貨引落)を対応してくれたら良いのにー、と思ってしまいました。

しおむすびさま

しおむすびさんもさすが、行動が早いですね~。

私のささやかな記事に反応してくださってありがとうございます(*^^*)

それにしてもやっぱり、Chewy5さんといい、普段から投資に興味のある方は、しっかり使える口座はお持ちなんですね~。

我が家は、主人のNEO BANK は、今回慌てて開設しましたから。

準備不足でした。

「外貨用口座」良い響きですね♪

しおむすびさんは、いろんな情報をどんどんご自分用にアレンジされるのがすごいと思います。

>非現実的な金額であろうとも少額であろうとも気兼ねなくアレコレ指値してみました

端末の前でほくそ笑みながら作業するしおむすびさんを想像するだけで嬉しくなります(〃艸〃)

はい、外貨預金は預金保護の対象ではないですね。

なので、大金を長期間、置いておくには不向きかと思います。

分散投資は何に対しても必要になりますね。

時間、投資対象、投資先、通貨、etc…

>日本で発行されるクレカもドル決済分はドル引落を対応してくれたら良いのに

私も今、切望しているのがその点で、住信ネット銀行のデビットカードは、外貨預金口座に残高があれば、そこから引き落としで使えるはずなんですよね。

それを目当てで、デビットカード作ったのですが、まだ実際にやってみたことがありません。

でもしおむすびさんは、マイル目当てのクレカをお持ちで、住信ネット銀行のデビットカードには興味ないですよね(笑)

また実際に使ってみたらご報告しますね~。

めい様

ありがとうございます。

今までIFD-OCOで取引をしてましたが、今日まで行ってこなかったですね

下限と上限を張る私のような仕事をしていて、副業で投資をやる人にとっては仕事に手がつかないので、ちょうど良かったりします。

色々と勉強させていただきます。

koji34909410さま

コメントありがとうございます(*^^*)

ブログ時々拝見していますが、毎日のお仕事の他に、為替取引などされていらっしゃるのですね。

どちらも神経を使うことで、大変な思いもされていると思います。

FXを日常的にされている方には、つまらない情報だったかと思いますが、足をとめてくださってありがとうございます。

余談ですが、いつも夕食が美味しそうだなと思って拝見しています(*^^*)

ちゃんと栄養バランスも考えてらっしゃるようで感心しています。

また良かったら遊びに来てくださいね。

ありがとうございます

今後とも宜しくお願い致します

こんなブログですが、こちらこそよろしくお願いします(*^^*)

こちらこそ宜しくお願いします

連続で失礼します。

今,住信SBIネット銀行アプリ(NEOBANK)で,少額のドルを指値で注文してみました。

期限は,4月19日までしか指定でず,8日間しか有効にできませんでした(>_<)

ネットでしらべたら

外貨普通預金:注文日の8日後まで

外貨定期預金:注文日の30日後まで

とありました。

私は外貨普通預金しか利用していないので,8日後まで有効となったのですね。

Chewy5さま

ご指摘ありがとうございます!

私は自分が1週間も猶予のない状態だったので、気にならなかったのですね~お恥ずかしい(^-^;

ほんとに助かりました!ありがとうございます(^-^)

外貨定期預金は、、、私も使わないので、8日以内の指定ですね~

Chewy5さんも、住信SBIネット銀行の口座をお持ちとのことなので、使ってみてくださいね。

という私も、これまで何も考えずに円をSBI証券に入金してそこでドル転していましたが、住信SBIネット銀行でドル転してから証券口座に入金する方が少しですがお得なんだ~って、今年になってから気づきました(^-^;

まだまだ知らないことがたくさんありますね。

また誤情報載せてましたらどんどんご指摘くださいねm(_ _)m

めいさま

ありがとうございます!

指値で注文できるとは今まで知りませんでした。

私もSBI証券と住信SBIネット銀行を使用しております。

小金しかドル転しないので,あまり影響はないと思いますが,今後,リアルタイムでやる必要がない場合,

指値も使ってみます(私がやると,その後急激に円高になったりして泣きをみるとは思いますが・・・)

それにしても,1ドル=80円台からドルを買っていたとは・・・めいさんは,私が見込んだだけある勝負師です(笑)これからは師匠と勝手に呼びます!

私がアメリカに1994-1996滞在していた時は,1ドル=87円くらいだったので,その時はプチ豪遊できたんですけどね(>_<)

賢いお母様のおかげで,お嬢様もお得に旅行にご一緒できて,とても楽しい時間になりますね。

Chewy5さま

ありがとうございます!

取り急ぎ文章直します(^-^;

それからコメント返信しますね~

Chewy5さま

文章を訂正させてもらって、ひと安心しました(^-^;

ありがとうございました。

私が1ドル80円の頃にドル買いしていた件ですが、決して将来円安になるから、と思っていたわけではなくて、毎月ドルの積立てをしていたので、たまたまその期間中に、結構な円高がやってきた、というだけなんですよ~。

15年くらい、積立てしてましたから。でも今考えれば、やはり手数料かなり払ってましたね(^-^;

今よりはまったく知識がなかったです。

それでもドルを買っていたことだけは、偶然でも自分を誉めたいと思いますが(笑)

今回、娘との旅行に使おうと思ったのは、やはりかなり旅行代金が高くなってしまい、支払うのがきついな~と思い、ここでドルに登場してもらいました。

おそらく、娘とある程度費用や日数を使って二人だけで出掛ける機会なんて、もう二度とないかもしれない、と思ったので、資金を惜しんでいる場合ではないと思ったんですね。といっても予算も限度がありますが。

ただ、今回は次女と行くので、そのうちに長女にも何か埋め合わせをしなくては…と思っています。どんどん資金流出しそうです(^-^;

Chewy5さん、やっぱり海外生活の経験がおありなんですね(以前にも伺っていたらすみません(^-^;)。

海外に対する拒絶感がまったく感じられないので、そうかなと思ってました。

いつも貴重なご意見や感想を下さってありがとうございます(*^^*)

めいさま

コメントありがとうございます。

私もささやかながら,

1.NEOBANK普通預金口座からドルの定期積立

2.SBI証券口座に自動入金

3.VTI購入

の流れでやっています。

いや,母と娘さんだけでも,これからもたくさん機会はあると思います。

お孫さんが大きくなれば,母,娘,孫の3世代で旅行できますし,お孫さんの手が離れれば,また娘さんとめいさんとで・・・

あっ,ご主人もたまには誘ってあげてくださいね(笑)

Chewy5さま

>私もささやかながら,・・・

いやいや、実行されているだけで十分すごいと思います(*^^*)

なかなか口座開設も面倒でできないという方も多いですからね。

しっかりドル資産も積み上げていらっしゃるのですね。

本当にChewy5さんの今後が楽しみな私です(*^-^*)

>ご主人もたまには誘ってあげてくださいね

あ、すっかり忘れていました!( ゚Д゚) ほんとに、(笑)

Chewy5さんは優しいですね~(*^^*)

はい、前向きに検討してみます( ´艸`)