日本はこの30年間、給与水準が上がっていないといわれていますが、退職金は、上がらないどころか減っています。

大卒の正社員として企業に定年まで勤めた場合、1,000万ほども退職金は下がっているのだそうです(企業によりもちろん差があるとは思いますが)。

そんな中で登場した「確定拠出年金」。

私もこれまで何度も、ママ友の間でも話題になりましたが、今でも「確定拠出年金って、よくわからないよね。旦那が適当にやってるけど」と言われることは多いです。

あんな大切なものを「よくわからない」で済ませるのは、もったいないです(と、私は思っています)。

名前がそもそもわかりにくいと思うのですが、将来、定年の時にもらえるはずの「退職金」だと知れば、「よくわからない」で済ませられるものではないと思います。

もっとわかりやすく「退職金自己運用制度」とかにしたらダメなんでしょうか。

私も、主人が定年近くなってから知ったのですが、「退職一時金」として受け取れるいわゆる「現金」は、予想よりとても少なかったです。

え??

と思ってしまうくらいの金額。

※退職金があるだけいいじゃない、ということはわかっていますが、ここでは話題にしません。

そこに、企業年金と確定拠出年金が加わって、「退職金総額(?)」となります。

「年金」と名前がついているだけあって、一時金として受け取る以外に、「年金」として、毎年少しずつ受け取る方法も選択できますが、退職金であることに変わりありません。

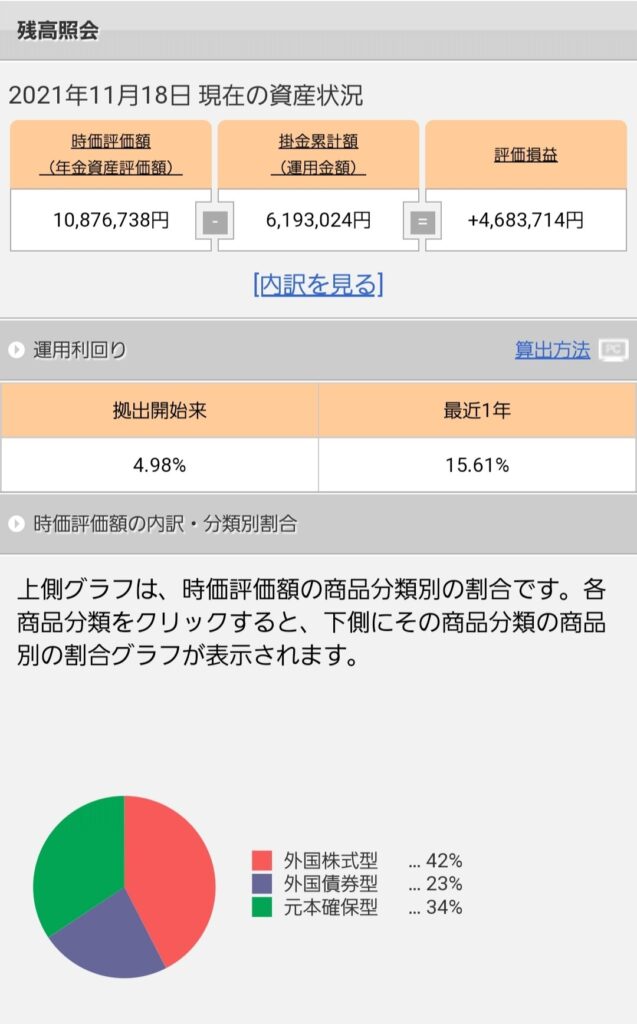

主人の会社では、毎年一回、その時点の「退職金残高」として、「退職一時金」と「確定拠出年金」が通知されるので、それを見るとわかりますが、退職一時金って、予想より少ないですよ(;^_^A

タイトルにも書きましたが、

確定拠出年金は、退職金です。

正確に言えば、「退職金の一部」です。

ということは、確定拠出年金の残高が、退職金の金額に直結するということです。

そして、その確定拠出年金は、運用次第で増えたり減ったりするという事実を、知らないで過ごしてしまうのはどうでしょうか。定年間際に知ったら、後悔しないでしょうか?

もちろん、それ以外にたくさん貯金できてるから大丈夫というご家庭もあるかもしれませんが。

企業にもよると思いますが、確定拠出年金制度に加入する際に、説明を受けると思います。パンフレットをもらったりとか。

でも、やっぱり、すぐにもらえるお金ではないし、普段投資していない人だと、「わからないから定期でいいか」と定期預金を選んでしまう人は多いと思います。

でも、このお金は、それまで企業が従業員に代わって「運用」してくれていたお金を、「今度は自分でやってね」と、退職金の積立金を「先払い」してくれているものです。企業は、「定期預金」に入れていたわけではありません。それまで、ちゃんと運用してくれていたのです。

本当なら60歳になるまで、おそらくその存在すらあまり気にしなかったものを、現役のうちから「自分で運用しなさいね」と渡されているのです。

わからないからと何もしなかったら、会社が「運用」してくれていた分が、まったく増えないことになります。

私は自分が現在のところ、確定拠出年金様さまなので(運用がうまくいって増えている)、これをしないなんてもったない、と思ってしまいます。退職一時金の非課税制度の範囲内であれば、運用益も非課税になります。

でも、もう、今更同世代の人には言えませんが(ほほ運用が終わる年齢なので)、若い世代の人にはぜひ、確定拠出年金で投資をしてほしいと思います。

10年後に気付いたら遅いです。運用は、一般的に長期にすればするほど効果が出るものなので、10年何しないのはもったいない。

それでも、40代くらいで気づけばまだ間に合います。

主人は、再来年に定年を迎えますが、確定拠出年金の株式運用の資産はそのまま運用をできるだけ続ける予定です。運用を続けるといっても、もう入金はせず、保有し続けるだけです。

それでも、長年買い続けてきたので、持ってるだけで増えると思います。

株価の上昇と、配当金は自動的に再投資されるので、入金しなくても保有数も増えていくはずです。

また、株価が多少、下落しても、リーマンショックの時もコロナショックの時にも買い続けてきたので、多少の下げではもう、含み益はなくなりません。

昨年のコロナショックの時にも、残高は40万くらい下がりましたが、含み益がマイナスになることはなく、その時に債券ファンドの一部を株式ファンドに振り替えたことで、さらに残高が増えています。

掛け金の上限が決まっていますので、金額的にはあまり多くありませんが、サラリーマンの退職金が500万円増えるのって、大きいですよね。

もう、入金できる時間は短いのですが、このまま運用を続ければ、おそらく元本の2倍にできるだろうと思っています。

投資をしない方には、自分のお金が2倍になるって、想像できないかもしれません。

同じ会社に勤める人が、毎日同じ場所に出勤し(今はコロナで、出勤しないかもですが)、同じような仕事をし、同じくらいのお給料をもらって定年まで勤めたとして、確定拠出年金で運用するかしないかで、受け取る退職金に500万の差がついたとしたら、どうでしょうか。

もちろん、増えた方も、そんな話はしないと思いますが・・・。

昔は、郵便貯金でも、2倍にできた時代があったそうですが、残念ながら今はそんな定期預金はどこを探してもありません。

ですが、インデックスファンドなどに長期投資をするだけで、実現可能なのです。

倍にはならなくても、1割か2割増えるだけでも嬉しくないでしょうか。銀行はどこもゼロ金利なのですから。

コメント

コメント一覧 (8件)

返信ありがとうございます。確定拠出年金つまりiDeCoは自身が商品を選び運用するものですよね。それが最終的に退職金になります。

主人の会社はiDeCoとは特徴が異なる確定給付型企業年金です。

会社の資金で運用をしてくれ損失も会社が補填してくれます。今時珍しい企業年金制度です。従業員としては大変助かります。

勤続30年を過ぎたので60歳から受け取れます。

しかし受け取り方は年金タイプにすると所得税がかかるかもしれない。退職金として一度に受け取った方が税金面で得だそうです。

節約主婦ethuさま

返信ありがとうございます。見ていただけて良かったです。

ご主人の会社は、運用損失も会社が補填してくれるのですね、うらやましいです(#^^#)

安心してお任せできますね。

退職金は金額も大きくなりますから、できるだけ課税されない方向にしたいですよね。

ethuさんはすでにしっかり調べられているようですね。

我が家ももう再来年のことなので、おおよその予定はできていますが、もう少し詰めないといけません。

頑張りたいと思います。

はじめまして♡

投稿を読ませていただき衝撃を受けました。要するに企業がiDeCoで運用してくれているということですよね?会社の退職金制度を理解していない人、いるかもですね。私も主人の退職金のことわかっていません。私は退職金と言えば会社の業績が良ければもらえて、悪ければもらえない。この程度の知識しかありません。

節約主婦ethuさま

はじめまして。

頂いたコメントが別フォルダに入っており、気づくのが遅れまして誠に申し訳ありません。

改めてコメントありがとうございます。

退職金は、受け取る直前までは、遠すぎて、身近に感じられない人は多いですよね。

それでもethuさんは興味を持って考えていらっしゃるので、素晴らしいと思います。

ethuさんのご主人の会社には、確定拠出年金の制度がありますか?

もしあるようでしたら、どの商品で運用するかは、従業員が自分で選択できますので、できたら二人で現在の内容を確認してみると良いと思います(#^.^#) 現在は、企業は運用してくれず、従業員が自ら運用する制度になっています。

どの商品で運用するかによって、将来の退職金の金額が変わってきます。

40年近く積み立てて、やっともらえる大切なお金ですから、少しでも増やしたいですよね(#^^#)

私のブログで少しでもお役に立てる部分があれば嬉しいです。

また、良かったら遊びに来てくださいね。

お恥ずかしい、mustです。(笑)

ところで、以前お伺いした楽天ポイントの運用ですが、お陰様で少し増えてました。高々3万ポイントくらいですので微々たるものですが、只なので無くなっても良いかな〜、増えればラッキーです。

私がやってみたかったのは全てポイントでの運用(めい様は確か一部をポイントでお金として?でしたよね?)でしたが、どうしようかな〜と思っていた所だったので背中を押して頂き踏ん切りが付きました。有難う御座いました。

しおむすびさま

ポイント運用を始められたそうで、少しでもブログがお役に立てたなら嬉しいです。

3万ポイントは大きいですね(*^^*)

ますます増えると良いですね。

前コメント、気づきませんでした。修正しておきますね(*^^*)

素晴らしい成績ですね〜!

記事を読みながら『ホントホント』と相づちをうってました。特に解りにくいセンスのないネーミングには(笑) 多分、役人が「俺様は解ってるスゴイだろ?」と言いたくて、お役所ルールに乗っ取り、わざと難解に付けたネーミングだと思ってます。

お金の話は知人にはし難いですね。

何というか、私達世代?は【お金の話をするのは卑しい】という雰囲気がありませんか?生きる上でとても大切な話だというのに。。。

iDeCoは、私は若い人には一長一短だと思ってます。基本60になる迄凍結する事になるのがどうかな〜と。勿論だからこそ時間を武器にできるのですが。なので子供には枠の半分程度、とりあえず若い内はラテマネー程度をしたら良いのでは?と勧めています。

これからの世の中終身雇用では無くなるので、投資のタイミングや起業したりもあるかもしれない、若い内その時にしか出来ない経験にもお金が必要。そしてそれは老後のお金と同じくらい人生を豊かにするのに大切な事だ、と思うからです。

なので、確定拠出年金をする事はmustではなくbetter、「自分の人生(将来)にリンクするお金の使い道?の一つ」という位置づけです。

しおむすびさま

確かに私たちの世代は、お金の話はしにくいですね。親子の間でも。

私は、娘たちには早くから、お金の話をしやすい雰囲気を作ってきたつもりですが、自分の親とはあまりしっかり話せたことはなかったですし、親の方も「お金の扱い方」を教えてくれたことはありませんでしたね。「将来のために貯金しなさい」と言われただけでした。

iDecoなどは、60歳まで資金が凍結されてしまうので、使いにくい面でもありますが、しおむすびさんのおっしゃる通り、途中で解約することなく長期運用できるので、それが一番のメリットだと思います。退職金は60歳にならいともらえないものですからね(#^.^#)

もっとも、ご自分で運用することのできる方は、自由に運用した方が良いかもしれませんね。

私も、しおむすびさん同様、娘たちには「無理のない金額で続けなさい」と言ってあります。

やり方のひとつ、ということですね(#^.^#)