またずいぶんと間があいてしまいました・・・

コメント通知される設定になっているはずなのになぜか通知が届かず・・・もしコメントしてくださる方、お返事少し遅くてもお待ちいただけますでしょうか。申し訳ございませんm(__)m

年末になるとまたお孫2号が生まれる予定ですので、何も書けないで年越ししてしまう可能性があります^^;

少し早いですが今年の振り返りをやってみたいと思います。

証券口座の残高

証券口座は現在、特定口座の投資信託や株などをNISA口座に移動しているだけですが、赤字補填などにちょこちょこ使っている割には、減っていないというか、少し増えていますね。

これは円安効果がかなり大きいと思います。

また、米国債etfの価格はいつまでもぱっとしないのですが、毎月配当金が少しずつ入金されるので、それを日本円にして赤字補填したりしているので、、

さらに運用して数年たつ旧NISA口座の投資信託が、放置していますが少しずつ値段が上がっていますので、これも大きいかなと。

↓私の「旧」つみたてNISA口座。しばらく放置です~

皆さんもきっと同じく、今年は資産が増えた方が多いのではないでしょうか(*^^*)

8月には大きめの下げがありましたが、それを一気に盛り返しましたね。

また今後どうなるかわかりませんが、長期保有することでリスクはだいぶ抑えられるのではないかと思っています。

この、「使っているのにあまり減らない」というのは本当に、年をとってくるとありがたいものです。

NISA口座

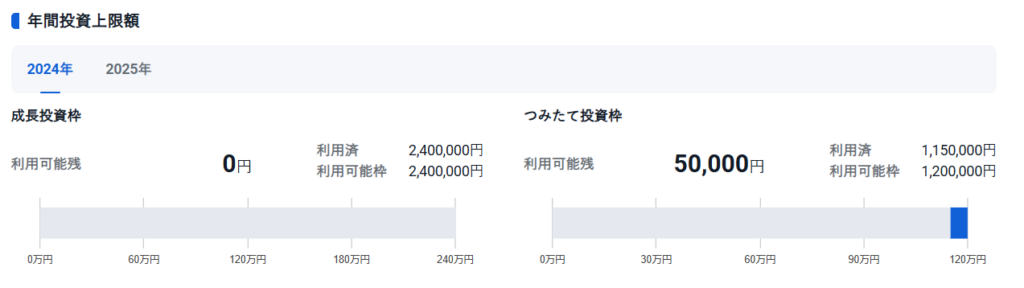

皆さま今年一年のNISAは順調に枠が埋まっていますでしようか?

私は今日、確認してみたら「つみたてNISA」枠が、あと一回分、10万円残っていると思っていたのに、5万円分しか残っていませんでした。

これは、最初クレジットカードで積み立てできる上限が5万円で、クレカ5万円+現金5万円で積み立てしていたのですが、途中からクレカで10万円分まで決済できるようになったため、その手続きをしたときに、恐らくクレカで10万円引き落とされたのに、さらに積み立ての5万円が余分に引き落とされた?のかなと思ったりしているですが。そんなことないのかな?←あまり気にしないタイプです

毎月10万円の積み立てにしているのですが、12月分は恐らく5万円しか引き落としされないだろうと思っています。

まあ枠が余るよりいいですね(*^^*)

私の今年のNISA口座は現在、

残高約367万円、損益は()

主人の口座は

残高約379万円、損益は()

なぜ主人名義の方が残高多い^^;

しかも主人は今年まだ成長投資枠が20万円分残ってて、それを入れてないのにこの金額です。

やっぱりあれこれ色気を出さずに着実なもの買ってるのが良いんでしょうか・・・

このまま最後に20万円の成長投資枠を埋めると、主人名義の残高とますます差が開きます(笑)

iDeco残高

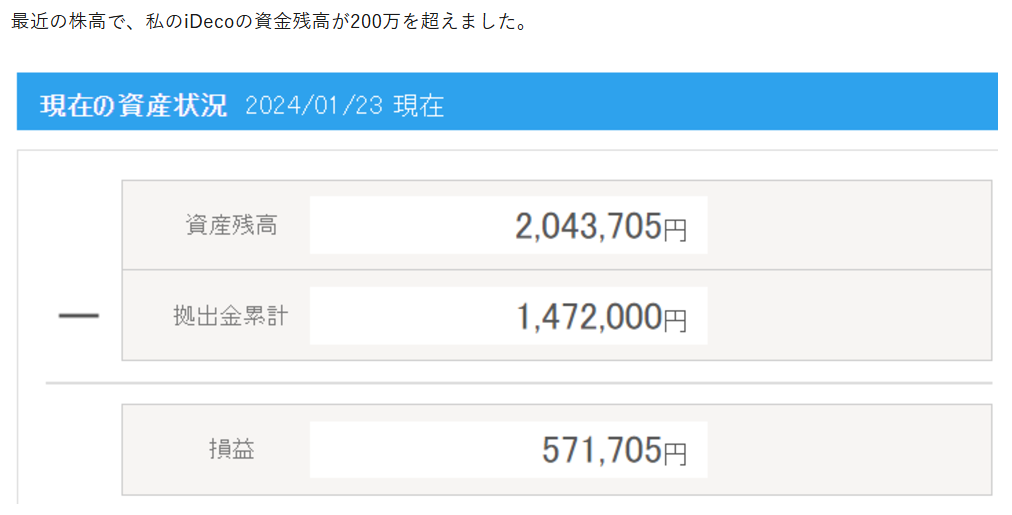

そして久しぶりに私のiDeCo残高のご報告です。

↑その前に今年一月時点でのiDeCo残高です。

↓200万を超えたと嬉しそうに書いています(笑)

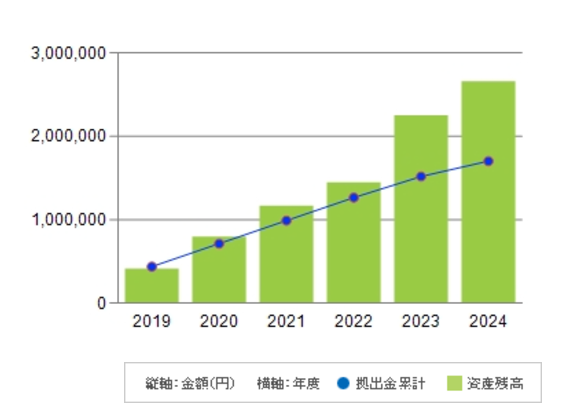

それから11か月後、今日時点でのiDeCoがこちらです↓

約60万ほど残高が増えています。

入金は毎月23,000円で、11回入金したとして253,000円ですので、

約35万円は運用益

ということになります。

ありがたや(*^^*)

含み益は、少し前に一瞬100万を超えたのですが、またちょっと減ってしまいました。

それでも約100万円の運用益、元本の5割以上増えていることになります。

今年は世界株も日本株も好調でしたから、ホクホクで年末を迎えられる方も多いのではないでしょうか?(*^^*)

↓資産の推移です。

これを見ると、スタートした頃は増え方が少ないのですが、後半になってくると運用益の割合が延びているのがわかります。

たまたま株式が順調に成長した時期だったということもありますが、長年積み立てるとこういう効果が生まれてくるということがわかりますね。まだまだこれからというところなのですが、私の積み立て期間はあと2年しか残されていないので、どこまでいけるでしょうか。

途中にコロナショックで大暴落を経験しましたが、比較的初期の頃に見舞われたということが、投資には逆に追い風になったと考えられます。

コロナショック後は比較的早く株価は回復し、その後も最高値を更新するなどして目覚ましく成長してきました(今後も成長するとは限りませんが)。

2022年と2023年の違いが大きくて面白いですね。

これは債券を多めに株式に振り分けたせいかな?と思いますが・・・

最初から株式多めが運用していればもっと増えていたと思います。

ドル建て社債の状況

我が家としては、昨年から初めてドル建て債券にも投資を始め、年2回の利息はそのままドル→円に戻してリフォームなどに使ってしまっていますが、それでも現在の評価額は600万ほど増えています。

これは円安の効果が大きいです。

一時160円まで円安になった時には、含み益は800万くらいになっていました。

我が家はドルで債券を買った時には、130円台、ギリギリ140円台の手前の頃でしたので、円安効果だけで数百万円の含み益になっています。

ただ、もちろん円高になると含み益は減るので、今のところ「絵に描いたモチ」です。

成績はまあまあ

今年一年の投資内容を振り返ってみると、リフォームやお孫との旅行など、ちょこちょこ使っている割には、残高が減っていないので、まずまずうまくいっているのかなと思っています。

なんだかんだいって、ドル建て社債から、毎年、100万を超える利息が入ってくるのは本当に大きいです・・・

じぶんボーナスですよね。

今年は結局、米国債ETFの価格が思ったように上がらず、ほぼ保有したまま年を越してしまいそうなのですが^^;、そちらからも利息が入ってきますので、それで赤字補填できているのはとっても大きいですね。

原因は株高と円安

我が家の資産が、少しずつ使っているのにも関わらず、退職時の金額をほぼキープしているまたは少し増えている状況は、ここ1-2年の株高と、円安にあります。

現在は投資信託などはほとんどNISA口座に入れてあって、毎月少しずつ積み増ししている状況なのですが、これがじわじわと値上がりしてくれていますし、それに特に我が家の場合、円安が大きいです。

だからまあ、円高がくれば終わり?なんですけどね^^;

利回りが良いので、アメリカが日本と同じくらいの1%前後くらいまで金利が下がる以外は、恐らくドルを売らずに保有し続けると思います。

皆さまの運用状況はいかがでしょうか?

今年は成績良い方が多いのではないでしょうか。

このまま良い年末を迎えられると良いですね(*^^*)

また年内に、1回くらい書けたら良いなと思っています。

でも今日、今年の振り返りをしてしまったのでネタ切れかも・・・

急に寒くなりましたので、皆さまご自愛ください。

コメント

コメント一覧 (2件)

めいさま

お孫さん2号,おめでとうございます!

楽しみですね。めいさんご夫婦のこれからにさらに彩りを与えてくれることでしょう。

NISA,なんとか今年は満額埋めることができました。

つみたて投資枠はスリム米国株1本

成長投資枠はスリム米国株,Nasdaq100, 2244, VYM, VIG, etc…

つい色々と買ってしまいました(^0^;)

今のところ,S&P500とNasdaq100だけで良かったのでは,という感想です。

来年はやはりスリム米国株を中心に,Nasdaq100も買っていく予定です。

少し前に昔から少し保有していたAAPLを一部(多く)売却したので,その待機資金も使います。

特定口座のSOXLはあまり育っていませんが,少し保有しているSPXLはもう少しで+100%になるので,それを超えたら少し売却し,VOOかQQQMを買い増ししたいと思っています。

楽天に遅れて,SBI証券でも今月末に設定されるSCHD投信も買ってみたいです。

ああ,私はキャピタルゲインをまだ狙ったほうがよいのか,インカムゲインを強化すべきなのか,貯蓄を殖やすべきなのか,悩む毎日です。

2024年は年初一括投資が最適解だったといえると思いますが,

2025年はそうなるのか・・・誰にもわかりません。

これまでめいさんの投資の考え方,ずいぶん参考になりました。

入手した情報を整理し,自分の頭で考えられる方なんだなぁと,いつも敬服しています。

ときにはリスクを取ることもなさっていますし(^_^)

いつも本当に楽しみにしていますので,気が向いたらでよいので,また記事アップしてくださいね。

Chewy5さま

おはようございます。

Chewy5さんも順調にNISA枠を埋められたそうで、良かったですね(*^^*)

Chewy5さんは自分が気になったものを買ってみる、という気持ちが素晴らしいと思います。

いろんな銘柄買われてますね~。

しかも買うだけでなく、APPLEを売却されたとのこと。だいぶ利益が出たのではないでしょうか?

その資金で違う銘柄を検討するなど、もうセミプロの域ですね!

私はこんなブログを書きながら、ほぼインデックス一辺倒です^^;

>今のところ,S&P500とNasdaq100だけで良かったのでは,という感想です

これはもう少し時間がたってみないとわからないですね~。

でも私も、主人の口座と自分の口座を比較して、オーソドックスなものしか買っていない主人名義の方が増えているのを見ると、残念な気持ちになります(笑)

>少し保有しているSPXLはもう少しで+100%になるので,それを超えたら少し売却し

Chewy5さんは売却計画までしっかり立てていらっしゃるのがすごいですね。

私は増えてもなかなか売却に踏ん切りがつきません。

現在は特に、赤字補填が必要になったら仕方なく一部を売却、という形になっています。

投資は出口が一番難しいとも言いますから、Chewy5さんはすでにそこをバシッと実行されていてすごいです。

>2024年は年初一括投資が最適解だったといえると思いますが

今年は本当にそうでしたね。最初に買って持っているだけでかなり上昇した年でした。

>私はキャピタルゲインをまだ狙ったほうがよいのか,インカムゲインを強化すべきなのか,貯蓄を殖やすべきなのか

ほんとに悩みますよね。

私も、現在は米国の高利回りが魅力で、債券に資産の大半を入れていますが、もしこれを全額、株に入れていたらもっと増えたのではないか?という思いは常にあります。

ただ、これは相場が良い時に限りますし、もう年金生活が近く、大きく減らすことは避けなくてはいけませんので、、、

まだもう少し資産額を伸ばせたらという思いもありますので、一部を株式で運用することはやめられませんね。

債券は、利息をまた運用に回せばよいのですが、それができない以上、資産は減りませんが、増えることもありません。

今後もしかしたら10年、20年とまだ寿命があったとしたら、日本ももっとインフレが進んでいると思われますので、やはり「増やす」ということは、認知症などになるまで恐らく一生やめないと思います(笑)

私の投資なんぞでご参考になる部分があれば幸いです、が、そんなに褒められたものでもないです^^;

ネットからの情報でポチポチ売り買いしているだけで・・・

もう今となっては入金力がないので、本当にインデックスと債券のみになっています。

私もChewy5さんの戦略(?)を教えて頂くことはとても自分の刺激になっています。

と同時に、とても羨ましく頼もしく思っています(笑)

Chewy5さんとのコメントやりとりで、投資について身近に感じてくださる同世代の方が増えるといいなと思っています!

いつもありがとうございます(*^^*)