主婦でも500万貯めたい➁の続きです。

昨日は、元本200万円プラス、毎月3万円を投資信託に投資し、年利回り3%で運用して、8年後に約560万にする計画を書きました。

元本を〇%で〇年運用、積立するといくらになる、という計算ですが、自分でしなくても、便利なサイトがあります♪

自分ですると間違えます←私(笑)

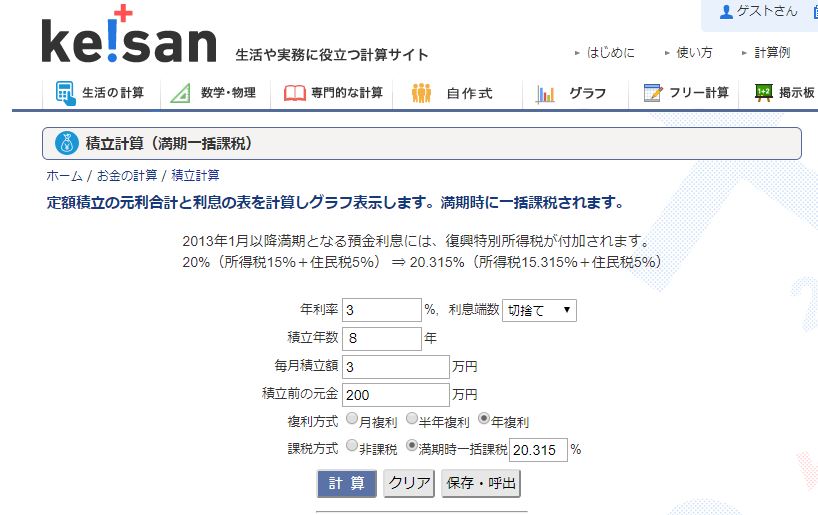

私はこのサイトの、「積立計算(満期一括課税)」というところで計算しています。

ここで、ご自分が毎月積み立てできそうな金額と、3~8%くらいの金利を入れてみて、「計算」ボタンをクリックしてみてください。(数字は半角で入力しないとエラーになります)

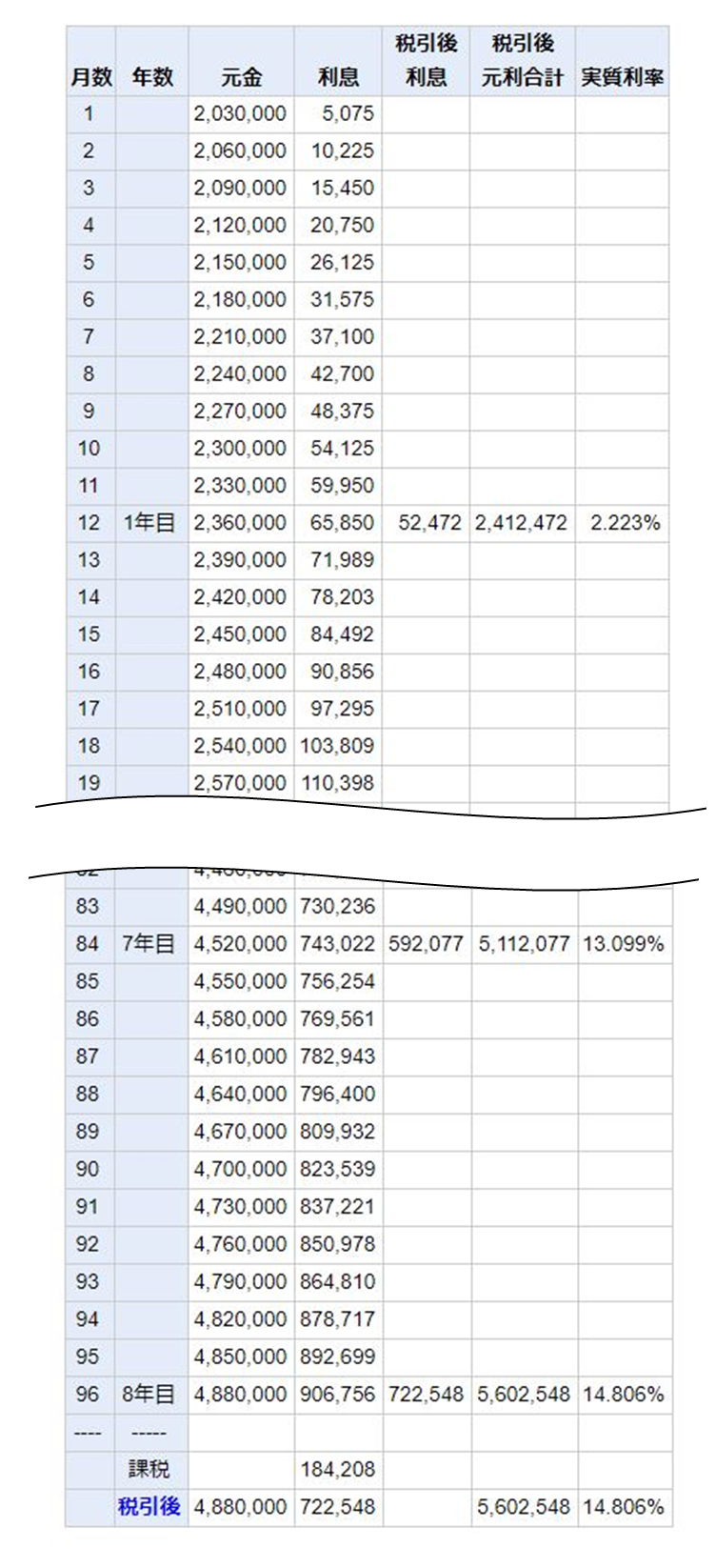

↑私の昨日の計算です。税引き後の元利合計が「560万」になっていますね( *´艸`)

これを使うと、最初の元本、毎月の積立額、年数、予定年利を入れるだけで、〇年後にいくらになるのか、計算することができます。こんな便利なサイトがあるなんてありがたいですね(^^♪

これで、少しずつ数字を変えて、

・同じ条件で、元本100万だったらどうか?

・毎月5万積立したらどうか?

・年利5%で運用できたら?8%だったら?

などなど、簡単にすぐ計算できます。これで試算してみると、「よ~し、頑張って積み立ててみようかな?」という気持ちになります(^^)/

私が計算した、利回り3%というのは、投資の世界では珍しい利回りではありませんので、よほど世界経済がまた悪い状態にならなければ、もう少し高い利回りで運用できるのではないかと思っています。ですが、試算の段階では、一番実現しやすいかなと思われる計算にしています。それ以上に増えるのには何も問題ないですからね(^^♪

自分で用意できそうな元本額、積立額を入れて、とりあえず3%程度で計算してみると良いと思います。

0.02%くらいの定期預金では到底達成できない運用ができます。

※何度も書いていますが、投資に「絶対」はありませんので、万一運用利回りが下がってしまっても大丈夫なように、二重三重の対策は必要かと思います(その他に十分な元本保証資産がある等)

我が家では、今のままの毎月の積立を続けますと、主人の定年までに、元本保証の積立もそこそこ貯まる予定ですので、私の資産運用に関しては、少しリスクをとっても良いかなと思っています。同時進行で、元本保証商品の確保は必須です。

まずは、自分が働ける期間と、それまでに貯められそうな金額を把握して、運用の資産をしてみると良いと思います。

普通預金や定期預金だけで希望額を貯めようとするのは大変ですが(それで貯められれば一番良いのですが・・・)、少し運用の力を借りると、資金を増やせるかもしれません。

どんな運用商品を買う予定かはまた書いていきますね。

コメント