先週、ドル円の為替レートが145円に迫るところまで円安になりました。

日用品、食料品など、輸入品そのものや、素材が輸入品でできているものなどが値上がり始めており、普段は、ドルは海外旅行に行く人にしか関係ない、と思っている方も、個人の生活に密接に関係しているんだということを実感されているのではないでしょうか。

私はドル建てで米国ETFを保有していますが、ドル換算ではまだマイナスのETFが、円換算するとプラスになるという状態です。

日本は今のところ、金利を上げる気配がありませんが(日本は借金が多すぎて金利が上げられないというのは有名な話ですね)、来年、日銀総裁交代で新しく就任される方の方針が気になるところです。

私は多少、日用品が高くなってもなんとかしていけると思いますが、娘たちが、今はとても安い金利で住宅ローンを組んでいるので、今後どうなっていくか、自分の住宅ローンのように気になっています。

さて、タイトルの件ですが、運用を終了するのは、「確定拠出年金」です。

これまでこのブログでは、何度もメインテーマとして話題にしてきましたが、主人の定年退職を約半年後に控え、出口をどうするかはずいぶん悩みました。

確定拠出年金の受け取り方の選択肢としては、以下のような感じです。60歳を過ぎたら、好きな時から受け取れますね。

- 60歳の定年時に、退職金と一緒に一括受け取り

- 60歳から年金として毎月一定額を受け取り

- 60歳で一部を一時金で、一部を年金で受け取り

- 65歳までは運用が続けられるようになったので、あと5年前後運用して、そのあと一括受け取りか、年金受け取りから選択

我が家が選んだのは①です。

運用がうまくいっているので、できるだけ長く65歳で運用しようかとも思ったのですが、終了することにしたのには以下の理由からです。

- 定年時に一括で受け取った方が、退職所得控除が使えるので税金がかからないか、かかってもごく安くすむ

- 今後もしばらく円安傾向が続くと考えているので、一括で受け取って一部をドル転して運用したい

- 結局、早く自分で運用したい^^;

①は、だいぶ前からわかっていたのですが、税金が多少かかっても、このまま運用して65歳時にさらに運用益が税金額以上に出せれば、その方が結果的にはお得かな、と思っていました。実際、コロナ前と、コロナで暴落した株価が戻ってきた頃には、年間数十万円の利益が出ていたので、そのまま運用する方がお得かと考えていました。

今後5年で株価がどう動くかはやはりわかりませんし、確定拠出年金に入れたままですと、自分が好きな時に売買することができません。

年金受け取りにしても、結局またそのたびに、税金がかかるんですよね(;^_^A

②は、ここ数か月の円安を受けてですが、もうすでにかなり円安になっていますが、日本がこのまま金利を上げることができないままだと、他国との金利差は開く一方で、よほどのことがない限り、円高に振れることはないのではないかと思っています。

主人が退職一時金を受け取るのは来年の春なので、その時にはもう為替がかなり円安になってしまっているかもしれないので、その時次第ですが、何割かをドルにして運用したいと思っています。

と、いろいろ書いていますが、つまりは③の、「自分が好きな時に、好きなものに投資したい」というのが一番なんです^^;

それには、年金の口座に入れたままでは、結局動かすことができませんので・・・

もし、65歳まで運用を続けて、その後受け取ったとしても、そのあと結局、自分で運用を始めるのは同じだと思うので、もう早いうちに自分で運用でいいかなあと。

確定拠出年金の現在の残高

ということで、今月で株式・債券での運用を中止し、残りの半年くらいの新たな入金資金も、「定期預金」を購入することにしました。

その売却時の価格で、来年退職時での確定拠出年金の残高がほぼ決定になります。まだ売却していないので、売却時いくらになるかわからないですが、昨日の状況だとこんな感じでした↓

少し株価が戻り、評価損益がプラス500万円超えていましたヽ(^o^)丿おそらく、過去最高の残高になっていると思います。

今年に入ってから株価が低迷したので、もう無理かなあと思っていましたが。

運用利回りは拠出開始から全期間では「4.97%」、5%に使い数字です。

何もわからず始めたおばさん(当時はまだ30代後半??)の投資成果としては十分かなと思っています。年金などの運用は、もともと「2%」で運用することを目標としているようです。

投資すると言ってもやはり株式に全振りはできず、外国債券も買っていました。今思えば、もっと株式の比率を上げ、なんなら最初の頃に全部を「外国株式ファンド」に入れておけば、もしかしたら10%近い利回りだったかもしれませんが、まあそれは高望みというものですね。

恐る恐る投資した結果がこれと思えば、十分だと思っています。

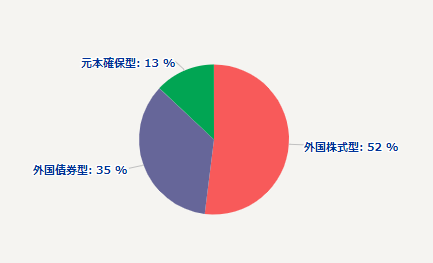

↑我が家の確定拠出年金の資産配分です。

外国株式が約半分、外国債券が4割近く、それ以外1割ちょっとが定期預金になっています。

この外国株式と外国債券を、今月、スイッチングで、全売却して定期預金に移行することにしました。

退職間際まで運用して、またあまり株価が下がるようなことがあってほしくないですし^^;

また、日本以外の国は金利を上げ始めていることもあり、もしかしたら株価が下がるかもしれないと思い、念のため、早じまいすることにしました。出口がまだ先のお金でしたら別に構わないのですが・・・

今後は、退職時まで毎月の掛け金を定期預金に入れるのみになり、これ以上、残高が減ることはありません。それが何よりです(#^^#)

15年ほど前に、FPの方に相談した時には、「確定拠出年金の退職時の残高は、900万円を目指しましょう」と言われたのですが、だいぶ上回ることができました。

目標には届かず

その一方で、今年一月の目標として、「確定拠出年金の残高 1,200万超え」と書きましたが、それはかないませんでした。最後まで積み立てても、1,200万円には20~30万円程度、届かないことになると思います。

が、退職時にはこれまでの最高残高で受け取ることができますので、これまでの運用としては十分満足です(#^^#)少しだけ税金かかりそうですが、これも「増やせた結果」と思うことにします(笑)

受け取り後は、主人の楽天証券の口座に資金を移し、またゼロから運用を始めていくことになると思います。

これまで確定拠出年金の運用に関する記事を読んで頂き、ありがとうございました。

また出金についてなど、何かありましたら書いていきたいと思います。

コメント