ご報告するのが遅くなりましたが、最近の我が家の債券の状況を書いてみたいと思います。

主人が60歳を過ぎ、退職金含め、老後資金をどのように運用していくか悩んできましたが、昨年からの米国の金利高により、ドル建て債券の利回りが高くなっていますので、当面はそういった債券で運用するつもりで、いろんな商品を買ってきました。

気づけばドル建て社債、米国債ETF 数種類、米国生債券2種類など、我が家は債券祭り状態です。

これらは満期(償還時期)も利回りもバラバラですが、すべて3%~4%後半程度の利回りになっています。

社債に関しては、格付けの高い企業を選ぶことはもちろん、長期債ではなく数年以内の償還のものを選ぶことで、破綻リスクもかなり抑えられていると考えています。※それでも万一、破綻したら、全額戻ってこない可能性はあります。

我が家は、もしこの資金がゼロになってしまったら、残りの資金でできる範囲で静かに暮らそう、ということになっています。

まあそうしたら何かアルバイトにでも行くかもしれませんね。二人で^^;

社債以外の、米国債ETFですが、買ってからまた政策金利引き上げで、さらに価格が下がってしまいましたが、まだ高利回りであることには変わりなく、保有している間は、分配金を生んでくれます。

今はNISA口座で保有ではなく、課税されますので、2割引きになってしまうので、どこかの時点でETFはNISA口座に買い替えしたいですね~。

保有債券等からの予定分配金まとめ

- ドル建て社債 約4年後までに償還のもの2本 年間約9700ドル

- 米国債ETF 年間約2000ドル

- 米国生債券 利付債 年間約100ドル、ゼロクーポン債 分配金なし

- 米ドル建てMMF 年約1000ドル

合計 約12,800ドル

本当にざっくりとですが、1ドル145円換算で約180万ちょっとでしょうか。

この金額は、現在の円安効果も大きいですね。もし1ドル100円になってたとしたら約127万円になりますが、それでも十分ありがたい金額です。ETFやMMFは、利率が確定していませんので、変動の可能性はあります。

結構まとまった金額を入れましたので、やっと分配金もそこそこの金額になってきて嬉しいです。

もう夫婦でアラカンですからねえ・・・

ここまで頑張ってきた甲斐があったかなと思っています(*^^*)

このブログを始めた頃、「老後は年金+5万円が希望」と書いてきましたが、まあそのレベルはクリアできているのではないかと。

現在、毎月絶賛赤字中ですので^^;、受け取った分配金は生活費補填にしたいところですが、せっかくドルになっているので、受け取った分配金はまた何かに再投資し、当面は、保有している円資産でできるところまで生活していくつもりです。

ですが、社債は比較的運用年数が短いので、また満期を迎えれば商品を入れ替えなくてはいけませんので、これからも気が抜けませんね。

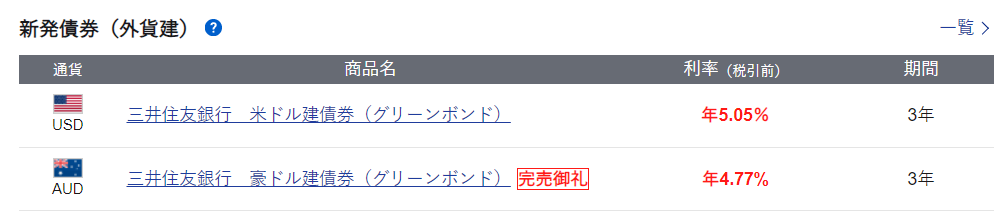

人気の債券

ちなみに、SBI証券で今日見てみたら、豪ドル建て債券が完売していました。

三井住友銀行は格付け会社からの格付けがすべて「A」以上ですので、安心ですよね。それでこの高利回り。

米ドル建ての方はまだ在庫があるようですが、豪ドル建ての方は発行数も少ないのでしょうか?(わからないですが)。

米ドル建ての方もとても条件が良いですね~。3年保有するだけで、5.05%の年間利回り確定(税引き後4.024%)です。

これが3回受け取れるので、3年後には投資した金額の約12%(税引き後)増えることになります。

まあ、問題は「ドル建て」ということですが、豪ドル建てが完売しているということは、皆さん外貨の分散投資もしているんだな~と感じられます。

こういったものが売り切れになっているのを見ると、日本人はまだまだ投資になじみがないと言っても、投資人口は着実に増えているのではと思います。

まあ、一部のお金持ちがたくさん買ってるだけ、という見方もあるかもしれませんが、この商品は1000ドルから買えますので、今だと14万5千円くいあれば投資できます。

すでに「投資はお金持ちの人だけがやるものではない」のですよね。

新NISAに期待

我が家は今債券祭りですが、もし今後アメリカが利下げして、債券価格が上がる場面が来たら、どれくらいかわかりませんが売却も考えています。

そうしたらその資金を、新NISA口座で運用したいと思っています。

債券は、ある程度値動きが読めることがメリットですが、株のように価格がどんどん上昇するというわけではありませんので、やはり株も一定割合は保有する必要があると思っています。

最終目標はそこになりますね。

できるだけ早いうちに、NISA枠を一杯にして運用をしたいと思っています。

とうしても5年はかかるんですけどね。その頃には年金生活です。

まだまだ投資は続きます。

コメント