私は普段、自分から周りの人に投資のことについて話すことはありませんが、たまにそこそこ親しい人には軽く、投資やってるよ、程度に話すことがあります。

すると、「興味はあるんだけどまだ怖くてやれていない」という人もいて、そんな人から「元本割れない?」と聞かれることがあります。

皆さん、たいてい「預けたお金が少なくなっちゃうのが不安でできない」と言われます。

私はそんな時、少しの値下がりを気にして投資できないなんて残念・・・と、いつも思います。

元本は割れます

私は「元本割れない?」と聞かれたら、正直に

「割れることもあるよね。投資してる人は、元本割れたことがない人ってあんまりいないんじゃないかな」

と答えます。すると、

「そうだよね~。絶対元本割れしたくないから投資できないんだよね~」

という人がほとんどですね。

私はここで、

「短期で考えるのではなく、数年~長期で投資し続ければ、元本割れしなくなる可能性が高い」

ということを、言葉で簡単に説明するのですが、その時にわかりやすいチャートが出せるわけでもなく、なかなかわかってもらえないことが多いです。

私は「目先の数万円の値下がりを気にして、数年後の数十万円の利益をとりにいかないなんてもったいない」と思ってしまうのですが、短い会話ではなかなか説明が難しいです。

積み立ては数年しか続かない?

ここで少し話がそれますが、以前、どこかで投資に限らず、「積み立て」は2-3年でやめてしまう人が多い、という記事を読んだことがあります。

定期預金は元本割れすることはないのですが、それでも長期間続けることは難しく、投資となると、思ったより増えない、または元本がどんどん減っていくなどして、途中で不安になって売ってしまう人が多いのではと思います。

定期預金でしたら、毎月一定額を積み立てれば、必ず数年後には「積み立て金額×積み立て月数」の金額がたまっていることになりますが、積み立て投資の場合、相場によっては、1-2年後に大きめの暴落が来たりすると、大きな元本割れを経験することになります。

というか、投資していれば、

元本割れはあたりまえ

なのですよね。

ただ、これは一時的なことで、元本割れしているときに解約しなければ損にはなりません。

株価が下がったときにも積み立てを続けることで、どんどん「元本割れ」しなくなっていきます。

ここまで到達することができずに、つみたてをやめてしまう人がとても多いらしく、もったいないと思います。

コロナショックの時にも、投資を始めたばかり方がネットで「かなり資金が減ってしまいました。解約した方が良いでしょうか」という質問をしている人も多かったですね。

その時に、いくら「長期で保有すればまた株価は戻る可能性が高い」と言われても、ご自分で納得できなければ、不安になって解約してしまう人もいらっしゃると思います。

コロナショック期間も継続したiDeco

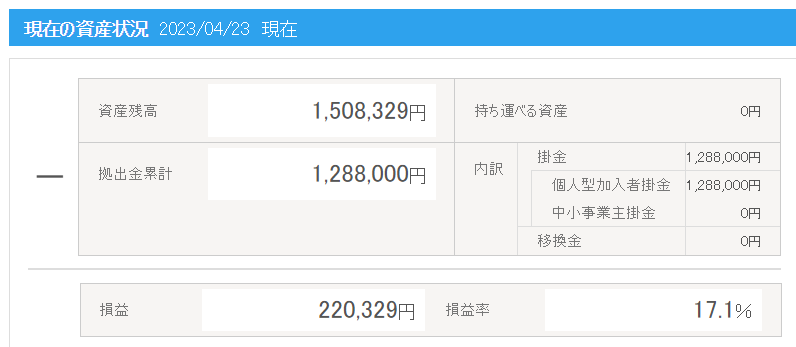

今回はコロナショック期間中も現在も継続しているiDecoが、現在どうなっているかご紹介したいと思います。

今の残高です。

半年前にご紹介したときより損益率が1%減っていますが、それでも約22万円のプラスです。

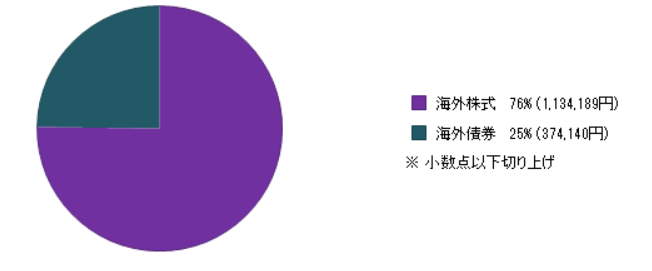

次に資産割合です。

海外株式が4分の3を占めています。

5年間の資金の増減

つみたてNISAでご紹介できればと思ったのですが、SBI証券のサイトでもマネーフォワードでも、つみたてNISAの資金のグラフ化ができませんでした。

期間ごとに比較するために、数枚ご覧頂きたいと思います。

↓昨日の資産状況です。これは直近1か月の資産の動きです。

資金残高がうねうねと上下しているのがわかりますね。

次に直近3か月のグラフです。

結構大きく金額が上下しているのがわかります。145万から138万くらいまで下がっているときがありますね。

この時点で最高残高より5%近い下落です。

次に直近6か月のグラフです。

これもまた激しく上下している印象ですね。前半では、140万近くから130万くらいまで、10万ほど下落しています。一気に下がっている様子を見ると、ちょっと怖くなってしまうかもしれません。

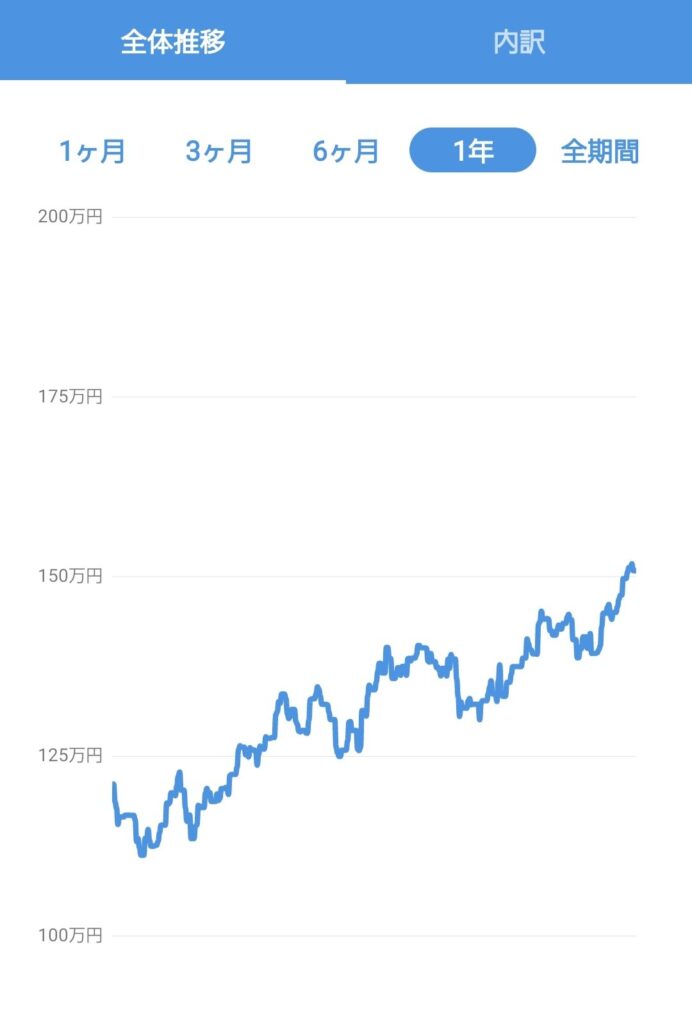

次にここ1年の動きです。

期間が長くなるとなぜかグラフ縦軸最高値が「200万」になっているので、単純比較はできませんが、時間軸が長くなるとあまり大きく動いているように見えなくなってきますね。

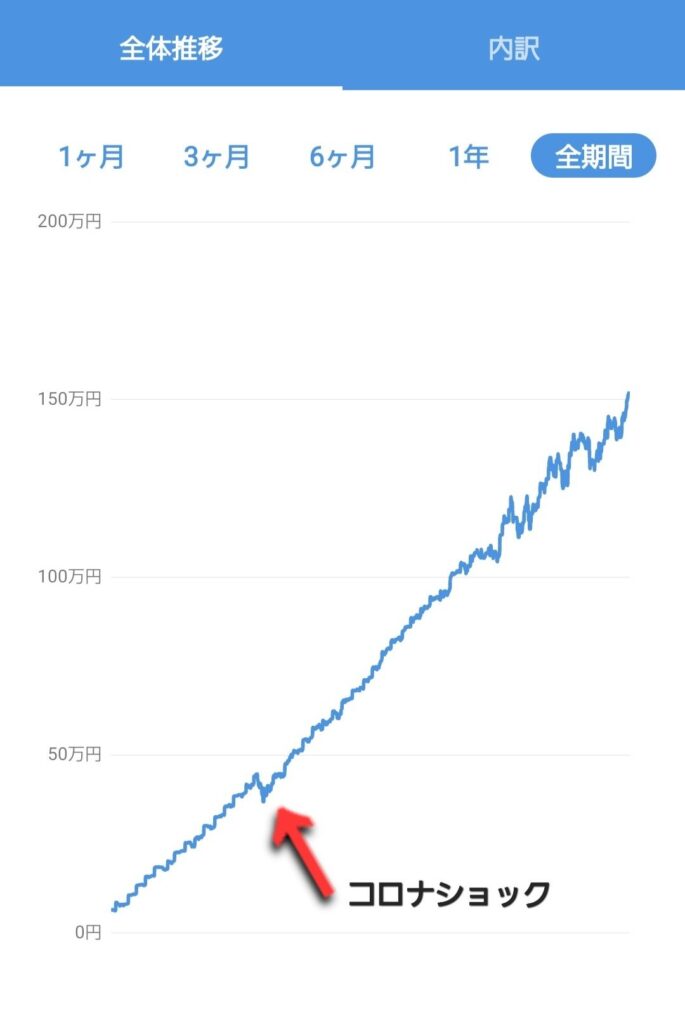

最後に、コロナショックを含む、iDecoの全期間のグラフです。

コロナショックの時は

私は2018年中ごろからiDecoをやっていますので、全体で5年弱くらいの期間になります。

真ん中より少し手前で少し大きめに「カクッ」と下がっているのが「コロナショック」の時です(この時は株の比率が少なかったためこの程度ですが、株式の比率が高いともう少し下がると思います。肝心な時に株式少なめですみません( ̄0 ̄;)。

ちょうどコロナショックの少し後にiDeCoの状況を書いたことがありましたので、保有割合などご覧頂けます。

積み立てして2年くらいでコロナショックが起こりました。多くの方が、「解約した方が良いか」と悩んでいた時です。

このグラフを見て皆さんどんな感想を持たれるでしょうか。

コロナの時に一時的に下がりましたが、丸三年経過した今、何事もなかったかのように、資金は増え続けています。

マネーフォワードのスマホ画面では、グラフ表示が1年の次は全期間しかないので、2年、3年とお見せできなくて残念ですが、上のグラフだけでも「短期間の金額の上下は気にしなくて良い」ということがわかっていただけるのではないでしょうか。

株価暴落の時こそ積み立てる

大きな暴落の時にも積み立てを続けると、その後に株価が回復したときには大きく増えることになるというのがわかっていただけるのではないかと思います。

株が下がったときに「つみたてをやめる」のではなく、「つみたてを継続する」ことで、その後の株価回復時の資金の増え方がマックスになります。

皆さん、普段のお買い物は「バーゲン」がお好きだと思います。ですが株だけはなぜか、「バーゲン」なのに買い控えてしまう方が多いのですね。

そのあとに株価が戻らないかもしれない、、という恐怖があるのだと思いますが、適切な投資信託に投資していれば、資本主義社会が続く限り、株価は上昇を目指すものです。

配当金が生む「複利効果」

また、株価が低迷している場合でも配当金は出ています。

これが株の良いところのひとつで、投資していると「配当金」が受け取れるのですね。配当金を「再投資」に設定しておけば、自動的に再投資されますので、ご自分が知らないうちに、どんどん「保有株数(口数)」が増えていくことになります。

株数が増えることで、株価の回復期にご自分の資金残高を押し上げてくれて、さらにそこからも配当金をもらえることになります。

つまり、「投資を続ける」と、「配当金がさらに配当金を生む」ことになるんですね。

この良い循環が動き始めると、少し株価が下がったくらいでは、投資元本より価格が下がることがなくなっていきます。

定期預金しかしたことがない方ですと、この点が理解しにくいというか、まったくその事実を知らない方も多いのだと思います。

投資は、株価の上下だけでなく、長期になればなるほど、「複利効果」が、資金残高を大きく増やしてくれるのです。

債券より金額のブレが大きい株

上のグラフで、前半はブレが小さいのに、後半になって大きなブレになっていると感じた方はいらっしゃるでしょうか。

これは実は、つみたてNISAを始めた頃は、私も自分の年齢を考えて、あまり大きな暴落が来ると、年齢的にリカバーするのが難しいかもしれない、と思って、株はほんの少しで「外国債券」と定期預金で運用していたんですよね。

債券は価格の上下がそれほど大きくありません。

後半、波が大きくなっているのは、株の資金割合を大きくしたためです。

債券と株の値動きの差がはっきりわかりますね。

本当は、コロナショックの時にも株メインで積み立てをしていれば、今頃もっと資産が増えていたはずです。

ですが、あまり金額が大きく上下してほしくない方は、「外国債券」の運用でも良いと思います。

比較的安定した値動きで、日本の国債よりは高い利回りが期待できます。

コロナショックの時には毎日毎日株価が大きく下がり、恐ろしく感じられた方は多いと思います。

ですが、長期で見れば「たまにある大きめの下げ」程度になる可能性が高いです。

つみたて投資をしていらっしゃる方は、開始当初数年は、大きな暴落があっても気にせず、つみたてを淡々と続けることで、株価の回復期には大きな利益が得られると思います。

※投資はご自分の判断でお願いいたします。

コメント

コメント一覧 (8件)

めいさま

しおむすびさま

本当に,めいさまの記事は凄いです。地頭もさることながら,かなり良い教育を受けてこられたことがわかります。

自分以外の人に投資について語るのは難しいですね。

SNSでも,自己責任どころか,「○○に,△△を買わされた!」みたいな書き込みが散見されますから。

以下は,また,めいさまのスペースを使って,勝手な報告です。

スペインから帰国しました。今回はバルセロナでした。

JALのプレミアムエコノミーを予約していたのですが,羽田のJGCカウンターでチェックインしたら,説明もなくビジネスにアップグレードされました(^0^) 行きの機材は777でした。

最近はアップグレードのオークションをやっているので,もうこういう幸運はないだろうと諦めていたので,ありがたかったです。

ヒースローまで13時間以上だったのですが,とても快適でした。

到着前に北極の綺麗な景色がみられたのも幸運でした。

入国手続をヒースローでしなくて良かったのはありがたかったです。ターミナル間の移動はバスでしたが,本当に時間がかかります。

バルセロナでの入国手続はスムーズで,スーツケースも無事,到着。

バルセロナは毎日カラッとしていて本当に気持ちが良かったです。

仕事もなんとかうまくいきましたが,時差ボケが酷かったです。

連日,懇親会やパーティーがあり,世界各国からの参加者と楽しく交流できました。

そして・・・

最初は別日の設定だった,FCバルセロナの試合が変更になり,なんとCamp Nouに行って観てきました!

途中,豪雨になったり,はしゃぎすぎて転んで顔面(額)を強打したりのアクシデントはありましたが・・・

コロナ前に行ったときよりも,ピンチョスとCavaを楽しめるおしゃれなBarが減っていたような気がします。

でも色んな場所で,大好物のハモンセラーノとCavaを堪能しました。

ホテルの朝食は大満足で,バターや牛乳がおいしくて・・・

同行した若者とまたCacao Sampakaでチョコを買いました。

本当においしい

まだ日本人はそれほど多くなかったかな。

帰りはヘルシンキ乗り継ぎで快適でした。

ただ,バルセロナ空港のチェックインが,プライオリティーカウンターでエコノミーもチェックインさせたりと,適当だったのは閉口しました。

ヘルシンキのT1にあるFinnair Buisiness Loungeにまた行けました。

このラウンジは照明などデザインが素敵で,バーテンダー常在のおしゃれなBarがあり,ゆったりしていて最高でした。

JGCの有り難みを実感。

JAL787の機内はガラガラで,プレミアムエコノミーの2席を使えたので良かったです。ただ,席と席の間の幅広いアームレストは固定で上に上げられないし,リクライニングがヘンテコなので,あまりくつろげなかったです。

着陸前に富士山が本当に綺麗でした。

出張中に水際対策が前倒しで緩和されたこともあり,Visit Japanなどの確認は全くなく,スムーズな入国でした。スーツケースは早く出てきましたし,昼頃到着したので,帰宅後荷物を片付けたりが楽でした。

ヘルシンキからの便には日本人の団体客も少し搭乗していました。シニアのご夫婦が多く,うらやましかったなあ。めいさんご夫婦がいないかな?と探してみました(お顔がわからないから無駄でしたね(^_^;)

私が海外出張する際,必ず円安に振れるので,それも困ります。

さあ,次はめいさま,しおむすびさまの番ですね!

Chewy5さま

今回も出張から無事に戻られたとのことで、おかえりなさい(*^-^*)お疲れ様でした。

素晴らしい出張だったようで、何よりです。

>説明もなくビジネスにアップグレードされました

おお~それは良かったですね!そんなこと本当にあるのですね~。

私はまだ一度も、アップグレードしてもらったこともビジネスに乗ったこともなく、大変羨ましいです(*^-^*)

なんとサッカーも楽しまれたのですね!本場での観戦はまた熱気が違うのでしょうね。

Chewy5さんの旅行記(あ、出張記、ですね(笑))のおかげで、私もスペインの街を歩いたかのような気分です♪

それにしてもChewy5さん、

>連日,懇親会やパーティーがあり,世界各国からの参加者と楽しく交流できました

本当にお仕事が気になりますよ~( ゚Д゚)

かなり英語が堪能でいらっしゃるんですね。こんなに頻繁に海外出張に行かれるのですから当然かもしれませんが。

なんだか、雲の上の方のような感じがしてきました^^;

Chewy5さんは、私が頭が良いとおっしゃってくださいましたが、まったくそんなことはないです~

何の取り柄もないおばさんです( ;∀;)

>めいさんご夫婦がいないかな?と探してみました

ありがとうございます。そこにいたかったなあ(*^^*)

私たち夫婦が海外へ行くのは年末以降になりそうです。まだ無計画ですが。

確かにここ数日、また円安ですね~。海外旅行組には大変ですよね。

私もそろそろ、欧州旅行に備えて少しユーロに替えておこうかと思っているのですが、躊躇しているうちにこんなことに^^;

次回少し円高になったらユーロを買っておきたいと思っています。

今回も楽しませて頂きありがとうございました♪

私も次はしおむすびさんの旅行記が楽しみです。

こんにちは

オケラ、無事に帰還しました。

( ̄ー ̄)ゞ

インボラUGは何よりお得感が有って嬉しいですよね。

子育てを終えた後、年に1〜2回友人と安い航空券を見つけたタイミングで世界を跨ぎ(←大げさw)コスパの旅をしていたのですが、その時期にFCO→HNDエミレーツA380で一度だけ経験あります。コミコミ6万弱の爆安チケットだったので『これは絶対間違いだ!』と思いショーファーカーをパスしてしまいました。何故かというと、ショーファーを予約した時、間違いに気づかれYに戻されたら嫌だ!というセコい考えからでした(爆)

>時差ボケが酷かったです。

連日,懇親会やパーティーがあり,世界各国からの参加者と楽しく交流…

カッコよすぎます!!(何度目?w) 時差ボケでデコにタンコブwなのをお首にも出さず華麗に仕事をこなすChewy5さんを妄想中(笑)

カカオサンパカですか、流石上品です。

私はバルセロナに行った際は息子の土産にエスクリバで真っ赤な唇を購入し、その都度「やめてくれ」と言われ続け、もはやバルセロナに行った際の恒例行事になっています。

北欧のラウンジは総じてインテリア等の雰囲気が独特でお洒落ですよね。よくよく考えたら私は紅組の翼は使ったことが無いようで、Chewy5さんの仰るラウンジは経験無いです。チャンスがあったら是非使ってみたいです。

かくいう我が家の今回はハワイでした。ハワイではゴルフ以外は特段予定は組まないので、家族はビーチで私はラナイでダラダラと過ごし、これぞハワイな景色を満喫して来ました。

空港に降り立った途端、独特の匂いが有るのですが(ご存知ですか?)、それだけで目に見えない肩に蔓延った物が無くなる感覚になります。

ハワイは家族全員好きで、少なくとも年に1〜2回は必ず訪れているところで、100回は行ってないけど50回は行ったよね位のリピーターですが今回は色んな所で今までとは違っていました。

今回ほどイミグレが空いていた事は有りません。毎回、キンチョーの蚊取り線香も真っ青な長蛇の列だったのに、待ち時間数秒で入国でした。

そして何より感じたのが物価の暴騰です。

航空券がこれまで1人40〜50万(ピークシーズンCクラス)→今回90万、ホテル1泊6〜7万→10万(ロイヤルハワイアン)と、行くだけでかなり高くなっていました。

ネットの記事で『親子3代12人でハワイ1,200万』と読みましたが、多分エコノミーだと思われますが、その金額も納得です。

●ペットボトル水が空港で$3.5=500円

●ハンバーガー$15=2,000円

ですが、仮にお店でコーラ飲んでポテト頼んだらチップ20〜25%(←15%ではケチ臭い感じになってます)も要りますので3,000円は掛かります

●歯ブラシが$4=540円

●クロワッサン$5.5=750円

●良くある紙カップに入ったサイズの小洒落たソフトクリーム$12=1,600円

等など、全てのものが値上げされています。円安で高い!と言うのも勿論ですが、たとえ$1=100円と言う円高レートであったとしても全ての物が高いと思います。

コロナ前までの様な「そろそろハワイに行って来ようかな」の様な気軽な感じでは行けなくなったなぁ、と虚弱日本を痛感し、オケラになって帰ってきました。

Chewy5さま、JAL777の方がインボラになって良かったですね〜!

787は-9、所謂ヘリンボーンでしたか?私はJAL のこのシートは嫌いなのですが、残念ながら今回はこれでした。JALが何故あのシートを採用したのか甚だ疑問です。

そして個人的な感想になりますし、たまたま私の時がということかもしれませんが、機内食もJALはビジュアルも味も不味過ぎて…今回も往復とも殆ど残しました。ANAでは割と当たりが多いです。夏はANAなので、飛行時間は違えどまた比べてみようと思います。

私の時も帰国時のイミグレは立ち止まることなく流れ、コロナ前よりストレスがなかったです。

今回、オケラにはなりましたが、やはりハワイの空気とラナイでダイヤモンドヘッドと海をボーッと眺める時間は癒やされました。

ハワイ滞在時、138円に迫ろうか?!となったときは鼻血が出そうになりましたが、どこぞの破綻で戻し旅費だけ考えると救われました。

いやはや、日本は国を上げて大バーゲンですよね。

寝ていてもGDP爆上がりじゃないでしょうか?

一部の外貨を稼げる人はこんな時にこそバリバリ稼いで末端の私にも回してほしいです。

次の夏までに円安準備(財布の紐を閉める)を肝に銘じなければ!と思っているところです。

めいさま、お嬢様との旅行記も楽しみにしています。

しおむすびさま

おかえりなさい~

オケラになられたようですが(笑)、それでもハワイを満喫されたようで、良かったですね(*^^*)

Chewy5さんへのコメントに激しく同意させて頂きます(笑)

スペインの話題には私は入れないので、お二人の会話でスペイン旅行を楽しませていただいています。

飛行機やハワイ滞在の実態を興味深く読ませて頂きました。

飛行機代とホテル代が軒並み高騰しているようですね。ロイヤルハワイアン、憧れのホテルですが、もう滞在は無理かなあ~。

私は飛行機はあまり乗らないうちにどんどん価格が上がってしまった感じで、本当に残念です・・・

若い頃にもっと乗ればよかったなあ~( ;∀;)

>良くある紙カップに入ったサイズの小洒落たソフトクリーム$12=1,600円

き、厳しいですね・・・^^;

ソフトクリーム食べるなら旦那とシェアするしかなさそう(私が大半??(笑))ですね~

>たとえ$1=100円と言う円高レートであったとしても全ての物が高い

本当に。レートだけの問題ではありませんね。

私がハワイのダイヤモンドヘッドを次に見る機会は訪れるのでしょうか・・・

日銀総裁が交代しましたが、まだ金融緩和を続けるとのことで、また円安に振れましたね。

このままだと、また150円台に迫るときがくるのではないかと、私も今後のドル転の時期を悩んでしまいます。

>一部の外貨を稼げる人はこんな時にこそバリバリ稼いで末端の私にも回してほしいです

ほんとですね~輸出関連企業に投資すると良いかもしれませんね。

こういう時こそ投資の出番ですね♪

私も久しぶりの娘との海外ですが、遠出が久々すぎて、異国で体力が1週間以上もつかしらと、へんな心配ばかりしています。

何事もなく無事に帰ってこれますように、とだけ祈っている状態です。

もう少し先ですので、お待ちくださいね(^^♪

しおむすび様

おかえりなさーい。

いいな,いいな,ハワイ。

コロナ明けでしたから,いかにリピーターのしおむすびさんたちも,楽しさはひとしおだったのでは?

海はまだ綺麗でしたか?

そうですよね,各都市の空港に降り立つと,独特の匂いがしますよね。

日本は,発酵食品(味噌とか?)の匂いがすると,何かで外国人がコメントしていたような・・・

ANAはずっとご無沙汰なので,機内食は比べられません。

高校生のとき,家族でPanAmで初めてホノルルに行ったときのステーキ(ベーコンがまいてあるやつ)をいただいたときの感動は,今でも覚えています。

強打した額から,左瞼に血腫が徐々に下りてきて,おいわさんのような顔貌です。

それに加えて,半年以上まえから左首にあった腫瘤が,バルセロナにいる間に周りが発赤・主張しました。GW最終日に,形成外科で即日摘出手術を受けました。今のところ,診断は「粉瘤」,つまりニキビの親玉みたいなアテロームです。局麻で3糸縫合し,ガーゼと絆創膏です。とにかく風貌が悪すぎて(>_<)

やはり海外には行けるときに行っておかないと,だんだん時差ぼけと睡眠不足に打ち勝つ免疫力も低下するのでしょうね。

あー,ハワイ行きたいです(^0^)

Chewy5さま

GWの最後に大変だったのですね。

少しは落ち着かれたでしょうか。

異国で体に不具合が出ると、日本にいるときよりだいぶ心配になってしまいますよね。

お大事にしてください。

本当に、旅行は体力も気力も必要ですから、行けるときに行かないと、と、思いますね。

私もハワイ行きたいです~(*^^*)

めい様の教えは本当に堅実。

初心者の方にとって解り易く解説されたお手本だと思います。

投資は余裕資金が鉄則で、長期になればなるほど、そして、投資額が増えれば増えるほど、が、プラスになる王道だと思っています。

そういえば、SVBで落ち込んでいた投資ですが、ドサクサに紛れてちょびっと仕込んだ物も併せてすっかり持ち直しました。現在売り時を模索中です。と同時に、近々市場が暴落するとも言われているので玉を揃えて待っているところです。が、落ちてきそうでなかなか落ちてきませんねぇ

しおむすびさま

いつもありがとうございます。

いつも、もっと分かりやすく書けないのか??^^;と自分で思いながら書いていますが、しおむすびさんのように温かい目で見てくださると嬉しいです。

投資は長期で、金額がまとまればまとまるほど、効果も大きくなるので、継続が大切ですよね。

>ドサクサに紛れてちょびっと仕込んだ物も併せてすっかり持ち直しました。

おお、さすが、災難時にもしっかりタネを仕込んでおくところが抜け目がないですね(*^^*)

短期間での収穫でしたね~。

そんな感じで、下がったところもうまくとらえられるようになってくると、投資って面白いですよね。

今年の相場は今ひとつ、方向性が見えませんね。

私も今は淡々と、積み立てNISAを積んでいるのみになっています。

あまり大きく下げなければいいなあと思っていますが、しおむすびさんのように、下の方で待ち構えている方には、大きめの暴落の方が良いのでしょうか(*^-^*)

そろえられる玉があって羨ましいです~。私としおむすびさんの大きな違いですね( ;∀;)

どんどんタネを撒いて刈り取っていってください♪