米国の政策金利が高くなっており、昨年末あたりから米国債券の利回りも高いままです。

ずっと、何か買いたいと思っていたのですが、来年から新NISAが始まることもあり、どうせ買うならNISA制度内で買いたい、来年まで待とうか、それまで高利回りは維持されているだろうか?と悩んでいました。

私なんかが考えてみたところでわかるはずもないのですが^^;、いろいろ読んでみたところ、今すぐにではないけれども、近いうちに米国の政策金利は下がり始めるという予想が多く、やっぱりまだ高いうちに米国債に関する商品を何か買いたいな~と。

現在、米国債券の10年利回りは4%ちょっとです。

株の高配当銘柄と言われるものは利回り3%~を指しますから、株よりも安心して持てる商品が4%超えというのは、そうそうない機会と言われます。

生債券を買うメリット

債券を買いたいという場合、「生債券を直接買う」方法と、株などと同じ、債券に投資する投資信託や上場ETFを買う方法があります。

どちらにするか悩むところですが、どちらも一長一短あります。

生債券のメリットとしては

これが一番大きいのではないかと。

株の場合は元本保証なし、保有中も利回りも変動するのですが、債券の場合は、受け取れる配当金の金額が買った時に決まり、投資した金額も全額かえってくるという、投資している人はわかるのではと思いますが、とっては美味しい商品なのですね。

一般的には、元本が下がるリスクの少ない商品は利回りが低いことが多いのですが、その商品が今は「高利回り」なわけです。

株の塩漬けに悩んだことのある方にとっては、夢のような話かも。

例えば、日本の国債がもし、利回り3-4%だったらどうでしょうか?みんなこぞって買いますよね。

その状態が現在の米国債券というわけですね。ただし、外国人が買う場合は「為替」という問題が出てくるのですが。

これがもし今、1ドル100円くらいのレートだったら、日本人でももっと米国債を買う人が増えると思います。

今たまたま、絶賛円安中なので、買いにくくなってるんですよね。

逆に、気になる点と言えば「為替だけ」ということになります。

為替の損益分岐点を調べます

買いたい債券の条件を入力するだけで、償還時の為替の損益分岐点を計算してくれるサイトがあります。

三菱UFJモルガン・スタンレー証券のサイト

↓の画面に、債券の情報を入力していくだけで計算してくれます。

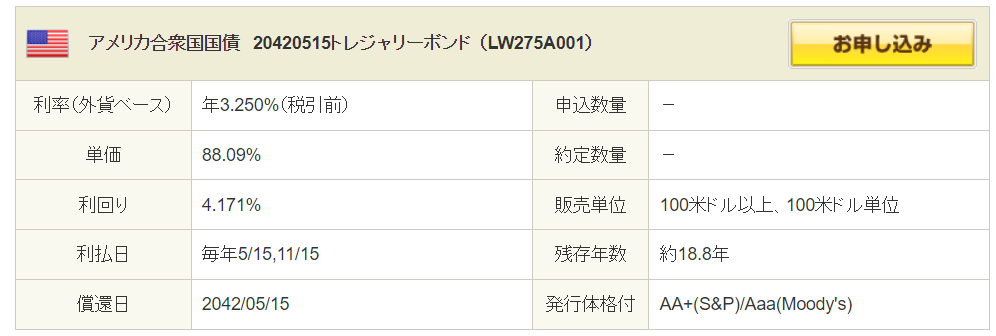

以下は上記計算内容の条件です。実際にSBI証券で販売されている米国債券の今日の価格を入れてみました。

※債券価格は日々変化しますので、必ず購入時にご確認ください。

※正確な計算ではなく概算です。

その他、計算するうえでの注意事項がサイトに書かれていますので、必ずお読みいただいたうえでご利用ください。

↓計算してみた結果です。

注意する点としては、計算の都合上、年に2回支払われる分配金は、源泉徴収された後、そのまま手をつけずに口座に保有しておき、償還時に戻ってきた元本と合わせてまとめて円転するという前提で計算されています。

損益分岐点は約80円

この結果によると、今、1ドル145円として計算すると(ちょっとお高めに設定しました)、償還時の為替レートが「79.69円」までは利益が「30円」出ることになり、それ以上円高だと円ベースで損をするようです。

だいぶ前に為替が70円~80円になったことがありましたが、その時には政府が介入して円高をストップさせました。

その時に私は、円高って70円くらいまでなんだな、それ以上円高だと日本経済が困るんだな となんとなく思ったのですが、今からそのレベルまで円高になるとは、なかなか考えにくいのではないでしょうか。絶対ないとは言えませんが・・・

そこまで円高になるまでには徐々にでしょうし、それまでの数年間は、多少円高になってもしっかり利益が出ていることになります。

140円でも120円でも、受け取った時に円転しておけば、将来の100円以下の円高を心配する必要はありません。

140円で買ったから、140円以上円高になるのは絶対いやだ、という人には向いていないのですが・・・

自分で買ったところが一番円高、というのは無理なので(それがわかったらFXでめちゃくちゃ利益が出せそうです^^;)。

受け取る利息を見ると、やはり10円円高になると受け取る金額が10万円単位で変わりますが、それでも、日本円で運用するよりはかなり利益が出ることがわかります。

95円からしか表示がありませんが、100円以下でもまだ利益が出ていることがわかります。

為替手数料も必要

また、こちらのシミュレーションでは為替手数料が入っていないと思うので、日本円をドルに換えて運用、最終的に円に戻す場合、往復の為替手数料がかかりますので、安いところが利用できると良いですね。

↓サイトの注意事項です。まだサイトには注意書きがありますので必ずお読み下さいね。

1万ドルで片道0.25円(25銭、SBI証券、楽天証券とも同額(23.8.10現在))とすると、2500円、往復で5000円なので、利益がなくなるほどではありません。

住信SBIネット銀行では1ドルあたり6銭なので、私は大きな金額を円転、ドル転するときにはSBIネット銀行を利用しています。

でも為替手数料が安い銀行にみんな口座があるわけではありませんし、1ドル25銭くらいまでであれば許容範囲ではないでしょうか。

銀行にありがちなのですが、1ドル1円くらいの為替手数料はちょっと高いと思います。

三菱UFJ銀行は、インターネットバンキングでは1ドル25銭、窓口では1ドル1円だそうです。

10,000ドル分、ドル転しようと思うと、1万円も手数料取られちゃいますね^^;

こんなところでもネットバンキングの方がオススメですね。

SBI証券、楽天証券であれば手数料は気にしなくて良いと思います。

為替はそんなに気にしなくて良いかも

ドル転しようとすると為替が気になる方は多いと思いますが、高利回りで運用できるようでしたら、それほど気にする必要はないかと思います。

ドル建て商品を買う人は、そもそも「償還時に円に戻す」ことをあまり考えていない方が多いのではと思います。

ドルで受け取って、またドルで運用するつもりの場合は、為替レートは考えなくて良いですからね。

また米国債ではなくてもねドル建ての社債は、日本の企業が発行しているものも多く、利回りも高く運用期間が数年のものもあるので、馴染みやすいかもしれません。

が、あまり気になるようでしたらそもそもドル建て商品には投資しない方が良いかもしれません。

投資した結果、為替が気になって仕方がないようでは楽しくないですよね。

私は投資って本来、楽しいものだと思っていますし、その人なりの「楽しく思える商品、ポイント」があると思うので、無理する必要はないと思います。

とはいっても、円安でも利益が出るのは、米国債が高利回りだからですね。利回りが下がると、円安では利益が少なくなっていきますので、米国の金利次第かと思います。

次回は債券ETFについて書いてみたいと思います。

※投資はご自分の判断でお願いします。

コメント

コメント一覧 (3件)

[…] 50代文系主婦の投資ブログ ドル転するには円安過ぎる? […]

「ずっと、何か買いたい」,私もです(もっとも,めいさまと違い,わずかな額になりますが)。

8月,9月は株も下がりそうなので,チャンスは来るのでしょうか。

債券はよくわかりません・・・米国債券のETFはヘッジ有りを2種類,少し保有していますが,ずっと下がったままです(>_<)

米国ETFもドル転しにくいので,定期購入以外は,あまり買い増しできていません。

わずかな待機資金ですが,来年の新NISAもありますので,色々と思考中です。

次の記事も楽しみにしています!

Chewy5さま

気持ちがわかって頂けて嬉しいです(*^-^*)

株価がどのように動くかはわからないので、淡々と積み立てるのが良いですよね。

Chewy5さんは債券ETFをお持ちなのですね。最近は利回りが上がっているので、価格は下がっていますが、また利回りが下がれば価格は戻ってくると思います。

我が家は最近、少し買っているので、また書きますね。

ドルも難しいので、定期購入で十分だと思います。

まったく買うチャンスが見つからない方が多いのではないでしょうか。

私も新NISAについていろいろ考えていますよ~。同じですね(*^^*)

のんびり投資で良いと思います。

いつもありがとうございます。