昨日、主人の会社で加入している確定拠出年金(401K)の運用報告書が届きましたので、久しぶりにインターネットでも残高を確認してみました。

本日の評価額

リーマンショック時は、マイナス40万円くらいまで評価額が下落したこともあり、パソコン画面を見たくない時期もありましたが、ここ数年は世界経済もやっと持ち直して?、日本の株価も2万円超え、ということで、現在約240万円のプラスとなっていてありがたい限りです。

我が家で一番成果が出ている投資は、実はこの確定拠出年金です。

ここまで長期間運用しているものがほとんどないせいもありますが(;´・ω・)

この運用がうまくいっているのは、実は「リーマンショックの下落時にも投資を続けたこと」が一番の理由だと思っています。

値段が下がっている時は、実は投資商品は「買い時」なのです。

といっても、なかなか下がっている時には勇気がなくて買えません(まだ下がるのでは?と思いますよね(;´・ω・))ので、ちょっとまた上向き始めたかな?という頃に買えれば良いと思うのですが、一番楽なのが「積立」です。

積立設定しておいて、安い時も、高い時も、同じように一定量を買っていく。

そうすると、安い時はたくさん買って、高い時には少し買って・・・というように、自動的に買い値が調整されていきます。

時々、いくらになっているかをチェックするくらいで、普段はほぼほったらかしです。

ほったらかしで増えてくれるのってすごいですよね(^^♪

運用資金の割合

一度、運用益が200万を超えた頃に、外国株の比率が多くなっていたので、50歳を過ぎたので少し定期預金と債券の割合を増やして、安定運用にリバランスしただけで、あとはほとんどいじっていませんが、まあまあうまく分散できているんじゃないかな?と自己満足しています。

主人は定年まであとほぼ5年しかないので、これからは少しずつリスク商品の割合を減らしていきたいとは思っているのですが。

我が家は、拠出金額の上限いっぱいの金額までお給料から拠出していますので、運用額が他の同世代の方よりはひょっとしたら多いかもしれません。

ママ友に聞いてみても、会社に制度があっても、ご主人任せでいくら運用しているのか知らないという方も多いです。私みたいに、ことあるごとにパソコンの画面を見ている人は少ないようです(;’∀’)

また、主人に聞いてみても、会社でも周りの同僚の人たちは、やはり「確定拠出年金ってよくわからん」と言っている方もまだまだ多いようです。わからないものにあまりたくさんお金を入れようと思えないのは当たり前ですよね。

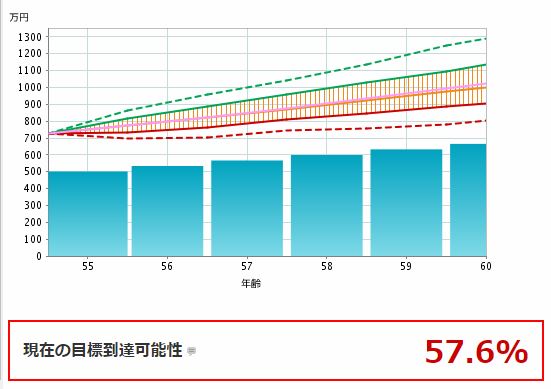

便利な運用シュミレーション

このサイトでは、現在の掛け金・商品の状態で定年まで運用すると、最終的に「いくらになるか?」というシュミレーションをしてくれます。

我が家では、目標「1,000万円」に設定してあるのですが

このシュミレーションによると、1,000万円になってくれる可能性は、今のところ約50%らしいです。

半々ってことですよね(;’∀’)多いのか少ないのか?

そこそこうまくいけば、主人が58歳過ぎる頃に、1,000万円を超える可能性が出てくるようです。

もしそうなってくれたら嬉しいですが、悪くても、掛け金よりは増えていてほしいと思っているのですが、今後の運用成績が「非常に悪い」場合でも約800万円で、掛け金の「665万」を上回る予想なので、とりあえず安心しています。

もし定年前に目標の1,000万円に達成できたら、その時点で8割くらいを、定期預金に変更する予定です。

そのあとでまた大きく下げられたら復活させることが難しくなりますので・・・もし届かなくても、少しずつ株式の投資信託を減らしていかなくてはいけないでしょうね。

今後は「店じまい」する時期を見極めないといけません。

このサイトでは、社内の加入者の運用利回りの分布図を見ることができるのですが、利回りの中央値は「1.59%」ということで、皆さん定期預金よりは良い利回りで運用できているみたいです。

半分を定期預金に入れて、残り半分の運用だけでもかなり違ってくると思います。

コメント