昨日は、ライフプランセミナーでの確定拠出年金のお話を書きましたが、今日はそれ以外の「年金」です。

主人はサラリーマンですので、「厚生年金」があります。

でもそれが一体いくらなのか??普段はあまり気にしないですよね。

先日のセミナーでは、当日の「持ち物」として、

自分+配偶者の、最新の「ねんきん定期便」を持参すること

となっていました。

「日本年金機構」から時々送られてくるはがきですね。

もし、手元にない場合は、「ねんきんネット」からダウンロードして印刷して来て下さいとのことでした。

そんなに大事なのね、ねんきん定期便。

「ねんきんネット」を見てみた

インターネットから自分の年金額などの詳細が見られるようになってから、1、2度はログインしてみたことがありますが、最近はご無沙汰だったので、久しぶりに見てみました。

私は、一応ねんきん定期便のはがきは保管してあり、時々見ているので、大体の金額は知っていますが、今でも毎月、主人のお給料から入金されているので、少しずつ金額は変わっているんですよね。

送付されたねんきん定期便をなくしてしまった方も、ネットで同じ内容を見ることができます。

↑「ねんきんネット」WEBサイト

※「ねんきんネット」を利用するには、事前登録が必要です。詳しくはねんきん定期便の裏の説明か、上記WEBサイトからご確認ください。

「ねんきんネット」にログインすると、現在の払込み状況が続いたと仮定して、

65歳からいくら年金がもらえるか

を確認することができます。

残念ながら私も主人も、年齢的に、65歳からしか基礎年金も厚生年金ももらえません。

少し年上の方だと、63歳とか64歳からもらえる方もいらっしゃると思うのですが・・・残念な夫婦です(;^ω^)

少なさにびっくり

主人は、お給料は少ない方ではないと思いますし、入社後同じ会社でずっと勤めてきましたので、年金額もどちらかと言えば多めに(?)もらえるのではと思ってきたのですが、これが

少ない・・・

えっ??(;^ω^)て感じ。主人本人もびっくりしていました。

60歳まであと5年、払い込みがあるので、もうすこし増えるんだろうと勝手に思っていましたが、今まで通りの払い込みをあと5年続けたとしても、

これだけ??なんか少なくない??

が正直な感想でした( ;∀;)

企業年金、加給年金がプラスされる

皆様もご存知の通り、年金は「3階建て」と言われており、種類がいくつもあってややこしいです。

先日の説明で教えていただいたのが、下記の年金です。

- 確定拠出年金(受給期間は選択)

- (基金)第1標準年金(20年保証期間付き終身)

- (基金)第2標準年金(終身)

- 老齢厚生年金(終身)

- 老齢基礎年金(終身)

- 加給年金(子供が独立している場合、配偶者が65歳になるまで)

年金に6つも種類があるなんて知りませんでした。1.の確定拠出年金だけはわかります。

2.と3.は、企業年金なので内容は会社によって異なるようです。

4.~6.が公的年金になります。

この6つを、自分のねんきん定期便などから調べて自分で用紙に記入し、さらに定年まで勤めたとしてもらえる予定の「退職一時金額」も個人別に記載された用紙が配布され、その額を記入し、「定年後にもらえるお金一覧表」が出来上がりました。

プラス、それまでの貯蓄が老後資金になります。

-

確定拠出年金 + 企業年金 + 公的年金 + 退職一時金+ 貯蓄

この他、配当金や不動産収入などある方もいらっしゃるかもしれませんね。

まさに「定年後はこのお金だけで生活しなくてはならない」という現実を知らされたわけです。すごく有益なセミナーです(笑)

このうち、サラリーマンの老後の生活の一番の支えとなるのが、4.厚生年金と5.基礎年金でしょう。

この二つを足した金額が、私と主人が「すくな~~」と思った年金です。「何かの間違い??」とか(笑)

ねんきんネットで見ることができますので一度確認されると良いと思います。

厚生年金は、国民年金と比べると多いのでしょうが、そんなに多くもないんですね・・・

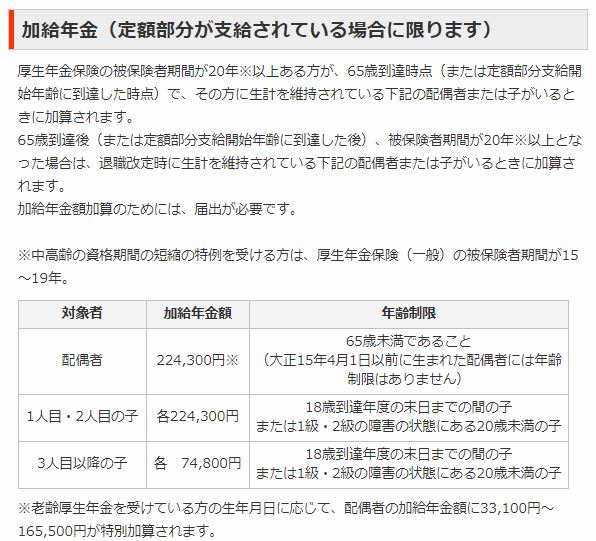

6.の「加給年金」については、日本年金機構で下記の説明がありますのでご参考になさってください。(2018.7月時点)

我が家の場合は、18歳未満の子どもはいませんので、主人が65歳になってから、私が65歳になるまでの3年しかもらえません。

私の年金をプラス

ここにやっと、私の少ない年金の登場です(笑)

私は若い頃に厚生年金に5年間加入し、その後ずっと第3号です(日本人の奥様に一番多いタイプかも)ので、毎月10万もないんですが、少なくてもそれが

輝いて見える°˖✧◝(⁰▿⁰)◜✧˖°

ほど、主人の年金が少なかった(;^ω^)

「ここに私の年金を足せば・・・なんとか・・・」って感じでした(笑)

はあ~・・・わかっていましたが、やっぱり年金で生活するのって大変なんですね。

毎月、なんとか食べていくことはできても、車や家の税金、増えるであろう医療費、孫たちへの支出など(まだいませんが)を考えたら、とても「ゆとりがある」とは言えないですね。

生活費のダウンサイジングは必須です。

人生100年?

やっぱりこうなってくると、「貯蓄の取り崩し」か、「配当金」などプラスαのお金が必要だと実感します。

何歳まで生きるかわからないので、取り崩しもどれくらい使っていいのかわからないし、本当に難しいですね。

ますます、気を引き締めて家計管理していかないといけないなと思います。

最近の家計相談では、「100歳まで生きられるプランを考えましょう」と言われるそうです。

65歳で定年退職したとして35年もあります(笑)

これは大変だわ・・・

コメント