お孫のお世話をしていると日々あっという間に過ぎていきます。幸せな時間を過ごさせてもらっていると思います。

対米ドルのレートが155円前後で膠着していますね。

米国は年内は利下げしないかも、なんて予想も出てきていますね。

なかなか債券ETFの売り時がやってきません・・・

NISA・iDeco状況

今年ももうすぐ半年ですね~。年明けから新NISA、と張り切って始められた方も多いと思いますが、皆さんの運用はいかがでしょうか。

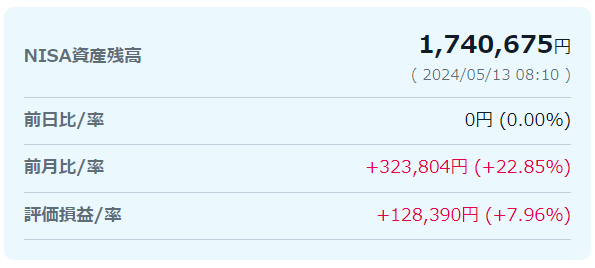

我が家の場合、主人は毎月30万円ずつ購入していることもあり、まあまあ増えてくれています。

↓は私名義です。

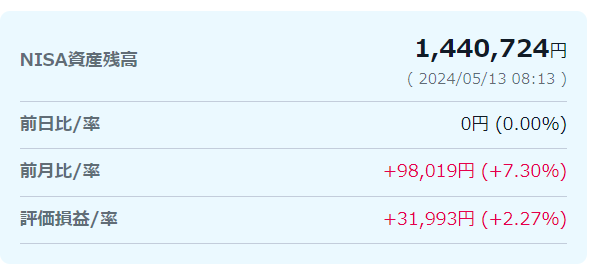

私は毎月は10万円の積み立て分と、成長枠の銘柄一つしか保有していないので、主人より残高が少ないです。

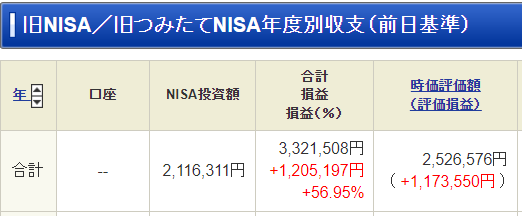

そしてこちらは私の「旧つみたてNISA」の状況です。

こちらは57%くらいのプラスになっていますね(*^^*)

しばらく放置するので、頑張って増えてもらいたいです。

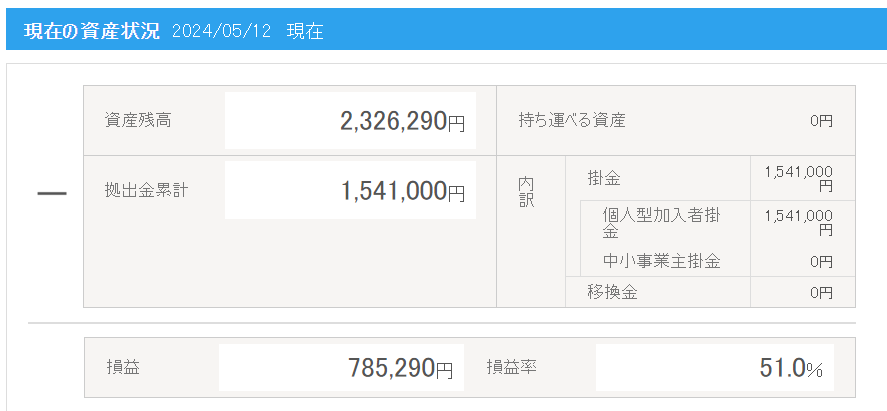

そしてiDecoの状況です。

こちらの順調でプラス50%超になってました。嬉しいです。このままいくと60歳までに目標の300万はいけそうかな?(*^-^*)

どこかで大きな下げもありそうですけどね~。

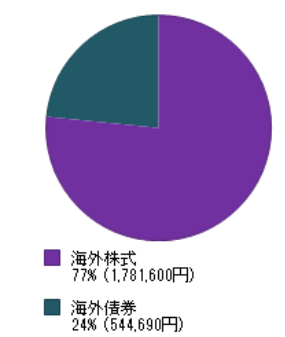

ちなみに保有の内訳はこんな感じ↓

今は米国債など海外債券の利率が高いので、今は比率を少し増やして毎月買っています。逆に日本に投資する商品を含んでいないので、日経平均の上昇の恩恵はゼロです^^; が、まあまあ良い感じで増えています。

こちらは60歳過ぎてからの生活に潤いを与えてくれるハズと期待しています。

債券からの利息収入

昨年から始めた債券運用ですが、昨年の春に購入して保有開始から1年たちました。

ドル建て債券からの利息はすべてドルのまま受け取ってMMFに入れています。つまりそのままさらに運用中です。

保有から一年で、利息として受け取った米ドルは約8685ドル。

日本円で1ドル155円換算で約134万円。

ここまで円安が進むと思っていなかったのですが、現在は円安の恩恵を受けている状況です。

もし「円高」になって130円換算でも約113万円です。

年金生活の補填と考えれば、毎月約10万円受け取れれば良い方ではないかと思っているので、このままできるだけ長く運用を続けていきたいと思っていす。

ただ、現在は「社債」を保有しているので、数年で償還がきますし、今の高金利のうちに長期の米国債に乗り換えようか、考えているところです。

さすがにこの金利が長年続くとは考えられないので、ちょっと高金利が長引いたとしても、4%以上の金利で購入できる時期はもうあまり長くないのではないでしょうか(と、ずっと思ってますが下がりませんね^^;)

なので一部分だけでも米国債に買い替えるか、思案中です。

米国債ETFからも入金

現在保有している米国債ETFやMMFからも毎月、それほど多くないですがいくらかの入金があります。今年になってから現在までの5か月ちょっとで、主人のと合わせて12万くらいですね。ひと月2万くらいになっています。

米ドルMMFも4%後半というまだまだ高い利回りです。こちらも利息を受け取れています。

少したまるとすぐに何か買ってしまうので、残らないのですが。先日は久しぶりにQQQを買ってみました。

NISAでのつみたて投資枠はS&Pと全世界株式を買っているので、違うのにしてみました。まあ米国株なんですけどね。

運用資金のほぼすべてを債券にしたら、今後さらに安定収入が得られるとわかっているのですが、株式の価格上昇の魅力は大きいので、そちらも捨てられません。

債券運用で毎年一定の利息収入を確保しながら、NISAでは好きな銘柄を買って価格上昇を祈りつつ、配当金で楽しめたら良いですね(*^^*)

コメント

コメント一覧 (2件)

めいさま

お孫さんのお世話は大変なことも多いとは思いますが,至福の時でもあると思います。お嬢様たちのご家族と幸せにお過ごしになっていて,素晴らしいです。

債権→MMFでのドル運用,最強ですね!さすがめいさん!

私はまだ株にほぼフルベットですが,めいさんを参考に,少しだけ米国債やMMFも買いました。

やはり今は米ドルMMF,よいですね!米国ETFが騰がり続け,円安も止まらないので,なかなかスポット買いできずにいます。待機資金の置き場としてMMFは最高だと感じています。

私のNISAは,成長投資枠はすべて埋めたというか,埋まってしまいました(^0^;)

ポチポチ買いが我慢できなくて・・・

あとは毎月10万円のクレカ積立でつみたて投資枠を埋めるだけになりました。

今年,余力があればですが

・個人向け国債をもっと買う

・貯金する

・住宅ローンの繰上返済(変動0.4%なので,全く繰り上げ返済のモチベーションは上がりませんが)

・他の証券口座の特定口座でクレカ積立やスポット買いをする

など,どれに注力するか楽しみながら検討しています。

めいさまご夫婦はもう老後の資産は全く心配無い状況で,凄いです。

私も少しでもプラスできるように,がんばってみます。

今月は国内出張やのヨーロッパ出張(2泊)など,ハードスケジュールですが,それもできるだけ楽しみたいと思います。

Chewy5さま

株を始めると株ばかりになってしまいがちですがChewy5さんは分散投資されていて良いですね~(*^^*)

ドルのMMFは昨年から本当に良い利回りで、ドルの一時置き場としては最適だと思います。

Chewy5さんは入金力があるので、まだまだ株を買って良いと思いますよ~。入れる資金がなくなると、心理的にリスクが取りにくくなってきます。

>私のNISAは,成長投資枠はすべて埋めたというか,埋まってしまいました(^0^;)ポチポチ買いが我慢できなくて・・・

お気持ちわかりますよ~。少しでも長く相場にいることが成功の鍵と言われますので、年の前半で埋めてしまったのは良い選択ともいえると思います。

年初一括投資が一番良い、という意見もありますしね(※実行される方はご自分の判断でお願いします)

私も時々、買いたい気持ちをぐっとこらえています(笑)

年内には一年分の枠は埋めたいと思っているのですが、上がらない債券ETFで資金が固定されてしまっていてどうなるかわからないです^^;

いろんな余剰資金の使い道を考えてらっしゃるのですね。

計画するのも楽しいですよね~旅行と同じ(笑)

私の頃は、住宅ローンは頑張って繰り上げ返済したものですが、今は超低金利なので、優先順位は低くて良いのではないかと思います。

その分、他で高利回りで運用できれば良いですよね(*^^*)

老後の心配がまったくないわけではないのですよ~。

どれだけあっても(大してないのですが・・・)、心配は尽きないですね。

まだまだできたら増やしたいと野心を持っています^^;

でもここまで来たら大きく減らせないので、どうしても低リスクになってしまいますね。

国内外の出張、羨ましいですし素晴らしいと思います。ヨーロッパはいつ頃でしょうか?夏でも秋でも美しい時期でいいですね。

しっかりお仕事をして入金力を上げるのが投資の第一歩です。

我が家はもうこの部分がなくなってしまいました^^;

Chewy5さんはまだまだこれから頑張ってくださいね!