この数日、株価が落ち着かないですね。

我が家の資産高もかなり目減りしました。

コロナ後に投資を始めた方は、ひょっとして含み損が出ているかもしれません。

積み立てがまだ初期でしたら、そのまま積み立て継続すれば、株価が上がったときに利益が出やすい状態になります。

でも、このあたりで売却してしまう人も多いのではと推察します・・・

リスク許容度は人それぞれですね。

ゴールドと債券売却からの株購入

結構大きく下がっていましたので、何か買いたいなと思ったのですが、昨年から娘関係で500万ほど資金流出(?)してしまったので、現金はもう追加で使いたくなかったんですよね~。

なので、何か少しでも利益が出ていて売れそうなもの、と探して、

- SBI証券のゴールドETF(約20万)

- 確定拠出年金の債券ファンドの含み益(約50万)

- 私のiDecoの債券ファンドの半分(約20万)

合計で100万にもいかないですが、上記3つを売却して、株ファンドに乗り換えることにしました。なんとかひねり出し(笑)

①は、なんとなく「分散投資」っぽく、少しだけゴールドETFを持っていたのですが(分散というほどの金額でもない)、扱い方がわからず(;’∀’)、この金、どうしよっかな~と思っていたのですが、利益も出ていたので、このたび売却して、VTIを購入しました。

②は、おととし、コロナショックの時にもやったのですが(あの時は定期預金をスイッチングしました)、今回は、主人の定年を来年に控え、退職金で受け取る予定の現金比率を下げたくなかったので、こちらも利益の出ていた債券ファンドを、含み益の50万円分、売却して、外国株ファンドに乗り換えました。

といっても、確定拠出年金は、資金の売却は月に1回、スケジュールで決まっているときにしかできないので、まだ発注しただけですが。

確定拠出年金も、できたら65歳くらいまで運用したいので、まだ6年ありますから。

③は、私のiDecoですが、あんまり下がっていないなと思っていたら、昨年くらいから、株価がだいぶ上がっていたので、毎月の積み立て分を、外国債券の比率を多めにしていたのですよね~。そのため、思ったほど影響を受けなかったようです。まだ11.5%の損益率になっています。

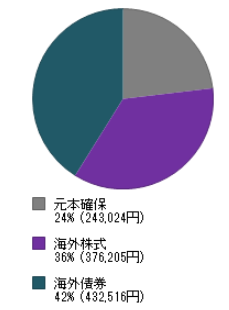

↓スイッチング前の比率。債券が株の比率を追い越したくらいですね。

債券の半分を売却して、 外国株インデックスファンドにスイッチング注文出しました。

さらにこれからしばらくは、外国株インデックスを資金の70%で買い付け注文に変更しました。株価が戻るまでですね。こちらは私が60歳になるまで運用ですので、あと5年弱あります。

コロナショックの時は、「これが我が家が定年前に経験する最後の暴落だろう」、と思っていたのですが、まだコロナの時ほどではないと言われてはいますが、結構大きな下げが来たな、と思います。

ほんとに、これが最後だと思うんですが(;’∀’)。というか、最後であってほしいですね~。

来年からはもう、追加入金も私のiDeco以外はしなくなって、ホールドしながら運用&取り崩しするのみ、と思うので、今年で積み立ても最後なんですよね。

ここへ来てまた、スイッチングすることになるとは、思いませんでした。

投資資金の中で資金配分を変えるだけなので、追加入金するわけではなく、現金比率が減らないので、やりやすいです。

これからまた、あと残り1年、積み立てを粛々と続けていこうと思います。

コメント

コメント一覧 (4件)

めい様

相場は本当におちつきませんね。

数年前まで私もBND、AGGも保有しており、わずかながらの配当金に喜んでいたのですが、私も5年後くらいに資産の最大化を目指しているので、株式ファンドに買い替えました。

金の保有も考えたのですが、これからどんどん歳をとっていく中で皆さまと違い主人には頼れませんので、シンプルにしていこうと思っています。

最終的にはリスク資産はemaxis slim sp500、オールカントリー

ETFはVYMで、無リスク資産は現金でいいかなと考えてます。

少し残ったものは娘たちで引き継いでもらえれば(残ったらですが笑)よいかなと。

めい様のブログは堅実で、訪れる方々も地に足がついた投資をされているので本当に参考になります。

数年後に皆で目標達成できるとよいですね。

少しだけ余裕ある老後が理想です。

モカ様

今週は相場が荒れましたね。来週はどうなるのでしょうね。

「資産の最大化」、私も以前は、60くらいになったら債券の比率を上げるべき、と思っていたのですが、モカさんと同じようなことを考えて、結局、株式の比率を上げています。人生の時間が長くなっている現代で、頭さえしっかりしていれば、もしかしたら80歳くらいまで運用できるのではないかと期待しています。

モカさんもご自分で考えて、信念通りに投資していらっしゃるのは立派だと思います。

現在、資産高は10%くらい先月よりマイナスになっていますが、今後、まだ下がるとの見方の専門家の方もいらっしゃいますので、気が抜けませんね。

でも無理せずゆっくり、将来的に資金を増やしていけたらいいですね。

私もまたできる範囲で「種まき」していけたらと思っています。

こんなブログで少しでもお役に立てば幸いです(#^^#)

めいさま

こんにちは。さすが,動くときは,パッと動きますね。

私も金ETFには興味があったのですが,5年後にまずはリスク資産を最大化することを目標としているので,

今は株式のETFかな,と思っています。

MAXIS ナスダック100上場投信【2631】に1口ずつ,かなり低めの指値を入れてきたのですが,ここ数日で次々に刺さってしまっています。指値を下げても下げても・・・(下げ方が足りないのか?)

VTIも下がっていますよね。こちらも指値を低めに入れて,1口くらいずつ買っています。そのほか,TECLも少し。

誰も相場は読めませんが,個人的には,今年はもっと下がる場面が何回か来るように感じています。

S&P500も下げているのですが,VOOやスリムS&P500は,まだ頑張っています。

VYMもこういうときに踏ん張っているなあ,という印象です。

お互い,うまく行くといいですね。

Chewy5さま

ETFや株は、買いたい時に指値で買えるのですが、確定拠出年金は、自分が思った時にすぐ売買できるわけではないので、どうしても一度での発注になってしまうんですよね~。買いたいと思ったらすぐに注文を入れておかないと、買い時を逃してしまうことがあるので、、本当は少しずつ時間も分散した方が良いと思うのですが。

Chewy5さんは、しっかり自分の軸で投資していらっしゃいますね。

こうなりたいからこうしよう、というシナリオ通りに動いていらっしゃって、いいなと思います。

売買も様子を見ながら少しずつ注文しており、丁寧に投資していらっしゃる感じです。

私は何事にもアバウトで・・・少し見習いたいです(#^^#)

今回はどこまで下がるのでしょうか。まだ大きな下落が来ると言っている専門家もいらっしゃいますね。

お互い無理せず、頑張りましょう。